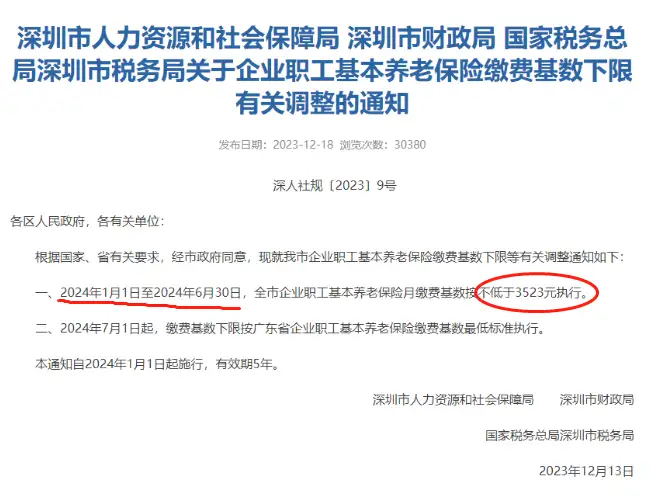

2024年1月深圳社保新规将正式实施,

职工基本养老保险缴费基数,从2360元/月提高到3523元/月。

这意味着,深圳缴社保的朋友以后退休金要上涨了。

但以这个基础,按照当下的水平测算,缴满15年社保,退休后能领到大约1767元。这点钱够不够?

如果你想提高养老金,可以参考以下两个思路。

第一,尽量多交几年社保,尽量实缴;

第二,利用养老体系第三支柱,购买商业养老保险。

交社保这个事,如果不是灵活就业人员,

交多少年,能不能实缴都不是个人能决定的。

而商业养老保险就不同了,即年金险,

交多少钱,交几年,以后想领多钱都由自己决定。

临近年底,报行合一开启倒计时,

很多高收益产品正在逐步离场。

为了帮大家选到收益更高更合适的产品,

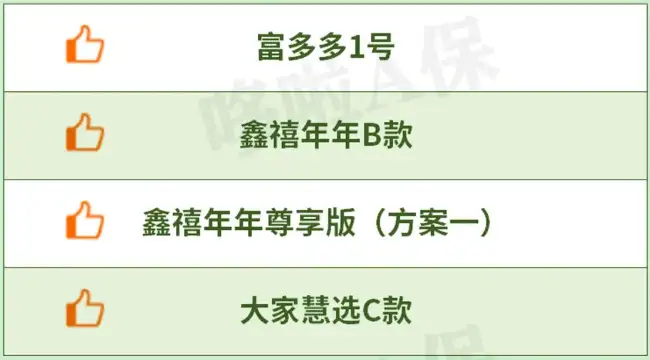

哆啦从108款年金险中对比筛选出了蕞值得买的4款。

如下图。

来看看究竟哪款更适合你吧~

N1

4款年金领取/收益盘点

挑选年金险,最关键的就是看养老金的领取。

今天推荐的4款年金险,

都属于高领取型第一梯队产品。

同样的投保方案下,

富多多1号,每年领128500元;

鑫禧年年B款(方案一),每年领124400元;

鑫禧年年B款(方案二),每年领110300元;

鑫禧年年尊享版(方案一),每年领124800元;

大家慧选C款,每年领104400元。

除了大家慧选C款属定期年金外,

其余3款均保障终身,活到老领到老。

3款的长远收益都十分可观,怎么选都划算。

但每款产品有各自的特色,究竟哪款更适合你?

咱们详细来说。

N2

4款年金保障特色分析及适合人群

先看这张总表。

1、富多多1号年金险

保司富德生命人寿,在全国有35家分公司,1000多个分支机构及其服务网点;

保费规模稳居全国前十,甚至可以冲进前三,总资产超过了5100亿,有钱又有名气!

投保免健告,缴费期多选,门槛又低,年金领取4款里最高,现价高还持续到90岁,兼顾高领取+灵活性;

达到一定保费等级可支持门诊和住院绿通;

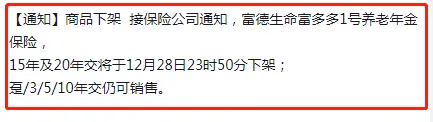

不过,15年/20年交将于12月28日23时50分关闭投保通道。

虽然目前趸交/3年/5年/10年交还正常,但就怕突然调整。

希望能每年多领钱的朋友,可优先考虑这款。

2、鑫禧年年B款

也是富德生命人寿的产品,但它有两个保障方案。

保障方案一领取更高些,保障方案二则可保证领取20年。

保证领取 20 年,不是只能领取 20 年。

以鑫禧年年B款方案二为例,如果人一直活着,就能一直领钱;如果领了 5 年钱就去世了,保险公司会把剩余 15 年的年金一次性给到受益人。

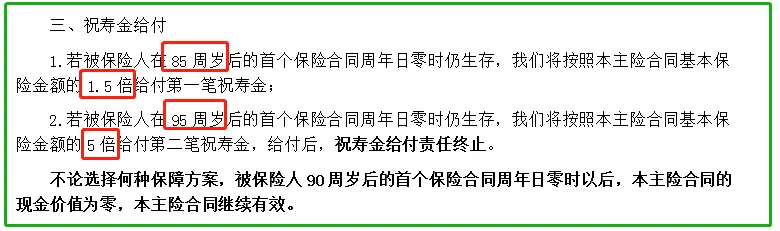

两个方案,85周岁都能额外领1.5倍祝寿金,

95周岁额外领5倍祝寿金,主打一个越老越吃香。

它非常适合长寿基因人群或对自己寿命有信心追求高领取的朋友。

如果想要稳妥一点,那方案二是个不错的选择。

3、鑫禧年年尊享版(方案一)

和前面两款一样,出自富德生命人寿大保司。

鑫禧年年尊享版方案一,除了88周岁额外有1倍祝寿金外,还有2个比较独特的优势:

①终身有现价,进退自如

②可附加保底2%+结算4.3%万能账户,实现资金二次增值

适合想要高领取,带万能账户的朋友。

4、大家慧选C款

大家养老出品,背靠大家保险集团,光注册资金就高达203.6亿。

现在的股东是中国保险保障基金,中国石化,上汽集团,清一色的国企,实力很强。

形态市场独一份,保障至养老年金开始领取后第20年,又能保证领取15年。

第20年满期,还能额外领15倍基本保额的祝寿金。

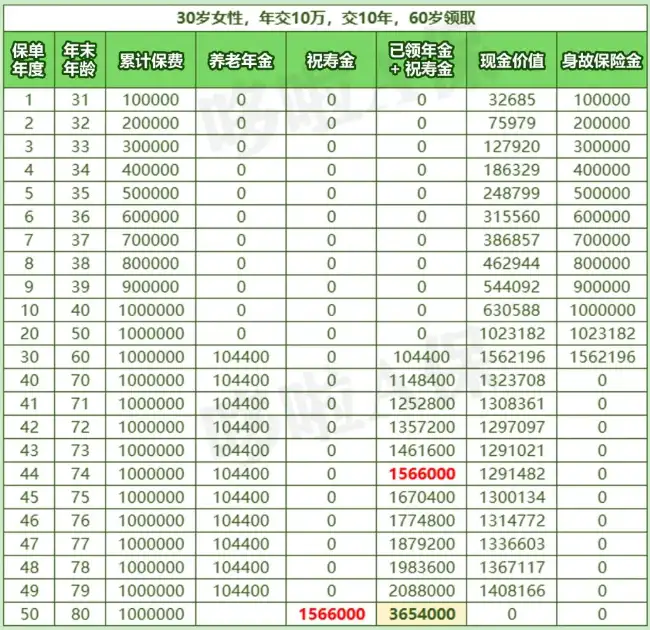

如“30岁女性,年交10万,交10年,60岁领取”,每年可领104400元,那保障到80岁合同结束。

80岁时还健在,能一次性拿到156万的祝寿金!

再加上前期累计领取的208.8万,总收益为365.4万,直接多赚265.4万!

可简单理解为一份20年的定期“储蓄”,相当划算。

满足以下条件还能对接大家高端养老社区。

总保费≥25万,可旅居。

总保费≥120万,可长居。

非常适合追求早点拿到更多钱,或对自己预期寿命不太乐观的朋友;

也非常适合给年纪较大的父母投保。

以上就是本期的年金险测评,

希望大家都能挑到适合自己的好产品。

我是哆啦,专业保险测评师,测评过上千款保险。

如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取年金险选购宝典,欢迎来撩~