每年保险公司的理赔数据,

不仅能反映保司的理赔时效,还能从中洞察出一些很有用很关键的信息,

可以作为保险保障规划非常重要的参考数据。

这不,77家险企2023年理赔年报来了。

哆啦详细扒拉了一遍,内容非常多,

但其实你只要知道以下4点,就能少踩很多坑!

一起往下看~

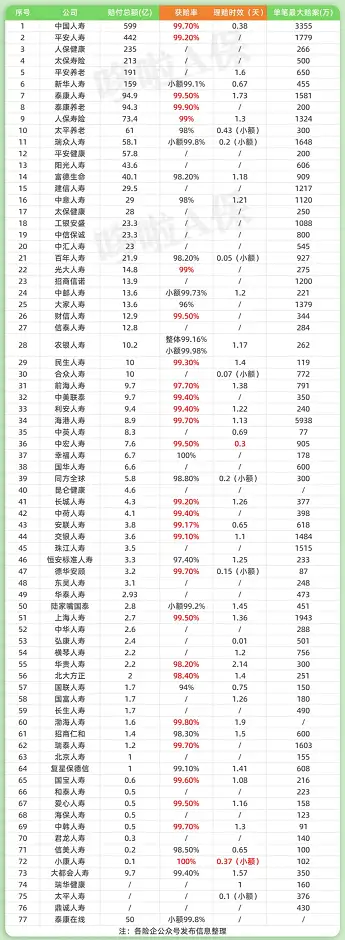

N1

大公司和小公司,在获赔率方面差异不大

很多朋友买保险,以为公司大,理赔就快。

其实,大小公司,在获赔率上没啥差异。

下图为77家险企的获赔率和理赔时效汇总。

(上下滑动查看)

可以看到,

小康人寿、国宝人寿、渤海人寿、上海人寿

中韩人寿、瑞泰人寿等“小保司”都超99.5%以上。

和中国人寿、平安人寿这样的大保司所差无几。

像幸福人寿你可能没听过,

但人家获赔率100%,小额赔付理赔仅需0.38天!

所以说,买保险,千万不要以保司大小一刀切,

这样很容易让你错失性价比高的产品。

N2

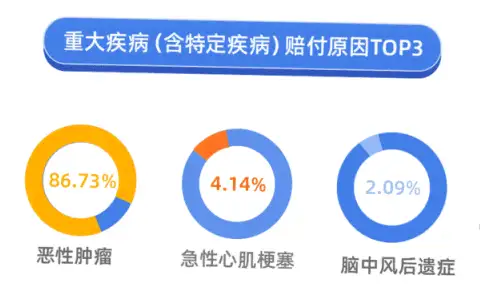

癌症是“头号杀手”,重疾保额一定要充足

理赔年报中,重疾理赔前3的疾病几乎一致:

恶性肿瘤、心脏疾病、脑血管疾病。

这三类重疾已经成为了威胁生命健康的“三大杀手”。

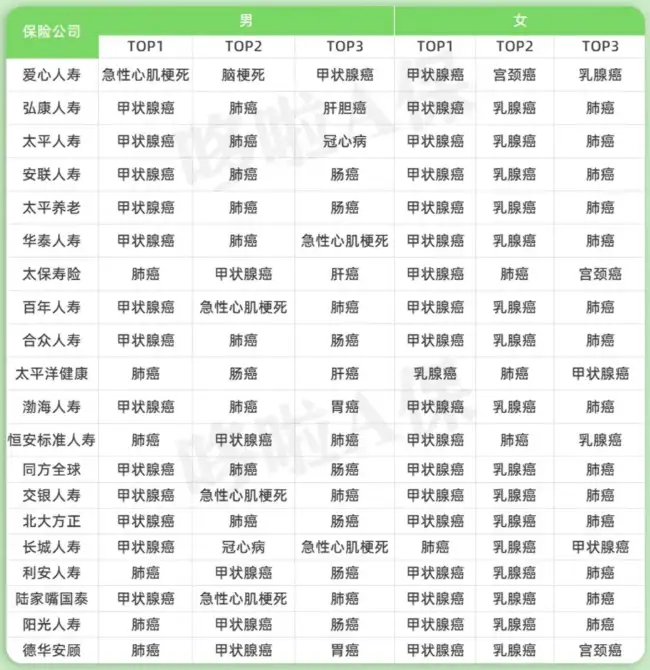

其中,甲状腺癌是男女高发第一疾病,其次是肺癌/急性心肌梗死/乳腺癌。

要知道,一旦罹患重大疾病,

除了高昂的治疗费用外,

还有康复费、护理费、营养费、生活费等支出,

同时还要承受收入损失的困扰。

所以,买重疾险,一定要买够保额。

其次,优先考虑额外赔、癌症二次赔/津贴、

心脑血管疾病保障的产品。

这样,哪怕保额只有50万,

最终理赔下来,也可能赔付100多万,

可用于康复治疗、休养以及弥补收入损失!

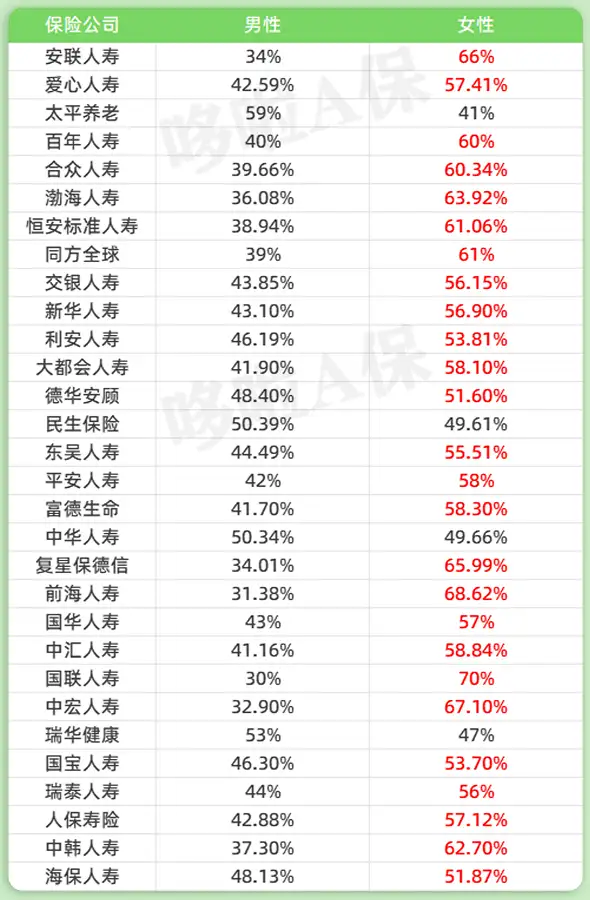

尤其女性朋友,罹患重疾的概率要大大高于男性。

N3

定期寿险,家庭顶梁柱必备

77家险企中有15家最大赔案金额超千万,

其中海港人寿赔付了5938万。

出险原因主要是疾病身故,

占比普遍在80%以上,甚至高达90%。

男性身故风险又明显高于女性。

疾病身故前三通常为恶性肿瘤、心脑血管疾病、猝死;

意外身故前三位通常为交通事故、溺水、高坠,这些都需注意,尤其是男性朋友。

从年龄层面来看,40岁以上身故风险急剧升高,

其中50-60岁年龄段风险占比最大。

预防疾病身故风险,从一份寿险保障开始,

留爱不留债,给家人蕞好的保护。

目前哆啦推荐定期寿险:华贵大麦旗舰版A款,

30岁女性100万保额低至600块,30岁男性100万保额也仅需1000块左右。

N4

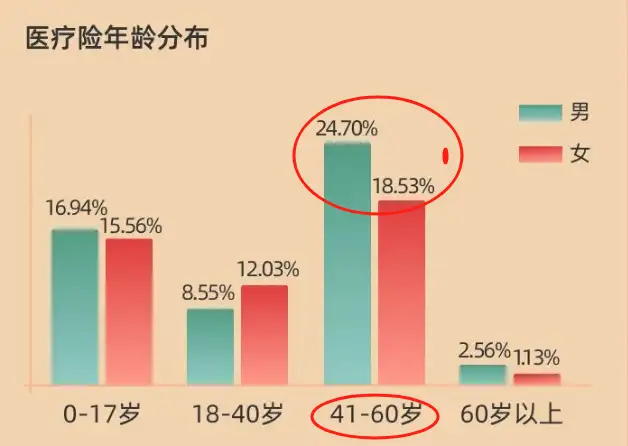

41-60岁人生黄金期,疾病风险高发

各险企对出险年龄段的划分也很一致:

0-17岁,儿童重疾高发阶段;

18-40岁,事业上升期和家庭稳定期;

41-60岁,人生黄金期;

61岁以上,正值退休或含饴弄孙之期。

重疾出险年龄段,无论男女基本集中在30-60岁。

而41岁-60岁又是重疾出险的高发年龄段。

另外,医疗险和重疾险的人群出险规律非常相似,

也是集中在41-60岁这个阶段。

上有老下有小,又是家庭经济主要来源,

一旦倒下,对整个家庭将是毁灭性打击。

而到了四五十岁再考虑保障险,成本高性价比低,

所以一定要尽早规划,配置充足保障。

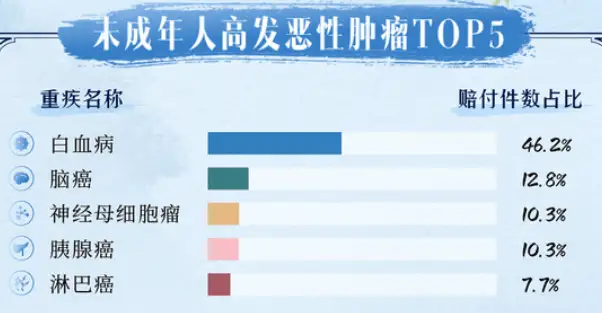

小孩子的保障也千万别忽视,

近年来,少儿高发特疾不断,

如白血病、淋巴瘤、脑瘤等等。

一旦不幸遭遇,治疗费基本百万起,

所以说,越是普通家庭,医疗保障越是必不可少。

N5

哆啦说

总结来说,

重大疾病理赔呈现年轻化的趋势,

恶性肿瘤、心脏疾病、脑血管疾病是健康三大杀手,

女性疾病风险高于男性,男性身故风险高于女性。

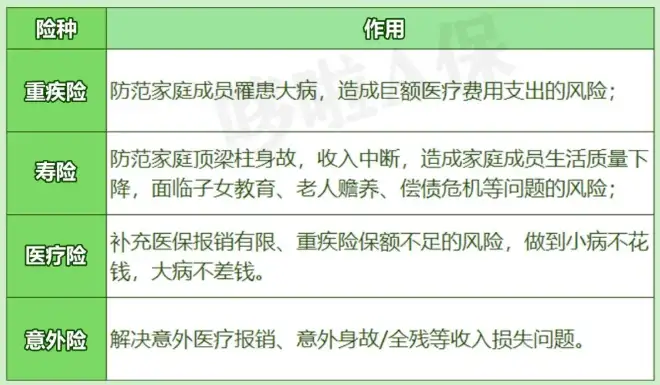

防范可能会面临的疾病、意外、死亡等风险,最划算的就是用小钱撬动高额保障,提前转嫁风险。

重疾险、医疗险、寿险、意外险,这4类险种各司其职,能给予家庭全方面保障。

我是哆啦,专业保险测评师,测评过上千款保险。

如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取任意一份保险资料,欢迎来撩~