有人问我重大疾病保险,到底有啥用?

我告诉他:

❶ 最及时最有效的治疗;

❷ 没有后顾之忧的医疗费用;

❸ 不间断全方位的照顾!

这些,“保险”都能给你!假若有一天不幸患病,不仅有24小时免费的特别“护士”照顾,争取最好的治疗,还能帮助支付医疗费用,甚至补偿工资收入的损失......商业保险属于提前给付的理赔方式,就是只要诊断出符合保险合同条款上的病种,就可以进行理赔,只需要医院出具的诊断书就可以了,不需要各种票据,有了这笔钱,你可以安心治病,养病,没有后顾之忧。

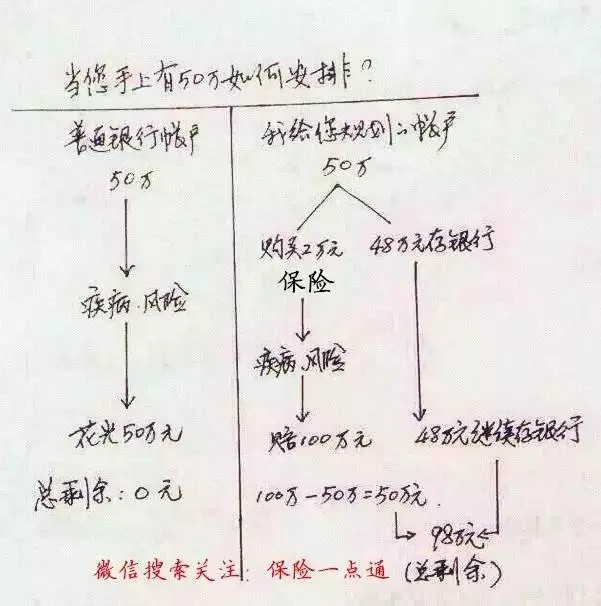

我们再来算笔账

假如你有50万在银行,一不留神大病了,要花50万,你的存款一下子没了! 如果换一种方式:48万存银行,花2万买大病保险(保额100万),万一大病,保险公司理赔你100万!治疗医护花掉50万,还剩50万,加上银行存款48万,你的存款等于98万。你觉得那个合适?

要知道,重疾治愈的前提是两个因素:一个是经济状况是否承受治疗费用,另外一个是心态是否平和。如果没有钱治病,相信心态再平和的人也会焦虑不安。即使没有治愈,还可以给孩子留下教育金、给父母留养老金,这笔钱可以尽该尽的责任。

随着医疗水平的提高,重疾的治愈率越来越高,存活的时间也越来越长,但这都是以高昂的医疗费用为代价的。所以,得了重疾不可怕,可怕的是到时候没有足额的医疗开支费用。

重疾险就是:因为:一旦得病,只要确诊就可第一时间得到约定金额的理赔金,不论是50万,70万还是100万!拿去治病?可以;用于康复?可以;补贴家用?可以!即便最后实在是回天乏术,留给家人,也可以!

要知道,这辈子,一定要好好活着,即使病了,也要争取活着,即便活不成了,也要让家人好好活着!这是责任!是人,就必须这样做!而这,也是重疾险创始人南非医生马里优斯・巴纳德Barnard 博士的初衷!

上一份大病保险,

不是说一定会得大病,

也不是说得病后没钱治疗。

只是,我相信人的这一生

最后一定会得大病,如果没有得大病,

那是因为其它原因,没有机会得先离开了!

你有见过哪个人离开这个世界,

不是因为大病?不是因为意外?

生命属于我们只有一次,

所以你要好好地精彩活下去!

为什么要上大病保险?

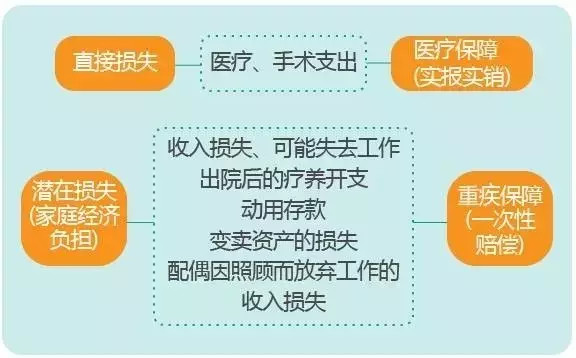

一,是弥补收入的损失

二,是让自己安心治疗

如何弥补收入?

如何安心治疗?

你一定要知道“五年生存率”这个医学概念:

五年后患大病者还生存,那医学上一般认为他的生存概率与常人一样。

但在这5年里,

工作强度不能太大,

即要调理费又要护理费,

家属还要额外花销很多钱

这些都会花去我们大部分积蓄。

五年后因为年龄、身体、心理、知识落伍、人际关系疏远等原因,

收入多半会比生病前低一点,也可能会低很多,甚至完全没有收入。

原本属于我们的财富累积,

因为一场突如其来的重疾,

这些财富就离我们远去了。

所以说大疾保险不是医疗险,是收入损失保险。

大疾保险的保额最少也应该是年收入的五倍。

否则的话就是辛辛苦苦几十年,一病回到解放前!

我们思考一下:两个同样患大疾的人:

一个虽然不用上班,

但是治疗康复时获得五倍年收入的大病保险的赔付。

另一个同样在治疗,

但是花的是自己的积蓄,

同时还要担心房贷、

担心车贷、担心小孩的教育、

担心父母的赡养、担心自己品质的生活。

这两个人,大家觉得哪一个更容易挺过五年?

我们真的要让保险为我们负起未来生活的保障!生命的尊严!幸福的责任!我们可以不喜欢保险,但一定要懂得利用保险,更要懂得享受保险!

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

《重疾险选购宝典》目录

第一章:买重疾险有哪些“坑”,至少9个!

第二章:如何选重疾险?4种类型、4个关键

第三章:8个重疾险保障分别是什么意思

第四章:一网打尽全国80款重疾险测评

第一节――储蓄型重疾险【共55款】

第二节――消费型重疾险【共11款】

第三节――少儿重疾险【共14款】

第五章:理赔有什么坑?怎么理赔更顺畅?

《重疾险选购宝典》完整版发布在:哆啦A保?公众号上,记得去看哦。