我们都知道重疾险分为两种类型,消费型重疾险,不带身故保障,保费便宜,性价比高;而返还型重疾险因含身故保障,保费较贵。 对于经济紧张又想有身故赔付保额的人群来说,总有种鱼与熊掌不可兼得的纠结。

市面上就有这么一款消费型重疾险,经济实惠大家都买得起,保额高、人不在了还有一笔钱拿,这样老百姓才能真正买的踏实,尤其像我们这种刚工作不久的人,手头的预算也没那么多。

这款消费型重疾险叫达尔文1号,被称为“会进化”的消费型重疾险,不但经济实惠,保额高还会增长,将来退保还可以得到一笔不错的现金价值(退保时,退的钱)!

今天就来看看这是一款怎样神奇的重疾险~

1

产品形态

1、承保年龄:30天-50周岁

2、保障期间:60岁、70岁、终身

3、交费期限:5/10/15/20/30年交

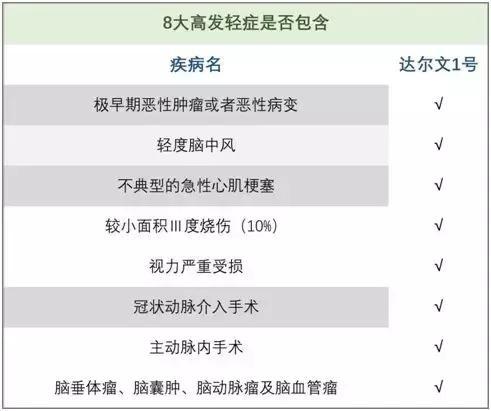

4、轻症:35种轻症,不同种轻症赔付3次,赔付重疾保额25%

5、重症:80种重疾,80周岁前,每赔付一次轻症保险金,重疾保额按基本保额10%递增,最高30%

6、双豁免:自带被保人轻症豁免,可附加投保人豁免(轻症/重疾/身故/失能)

2

关于乙肝的四点Tips

亮点1:轻症疾病不分组,而且涵盖以下最高发的8种轻症,轻症可以赔付3次

亮点2:双豁免

1)自带被保人轻症豁免,可附加投保人豁免(轻症/重疾/身故/失能),免交后续保费,保障权益不变。

2)父母给孩子投保,如父母不幸发生什么意外,免交后续保费,孩子依然享受健康方面的保障;

3)夫妻互保,如其中一方首次确诊轻症,两人后续保费都可免交,但保障权益依然享有,贴心更实惠。

亮点3:重疾保额会长大

达尔文1号,80周岁之前,每赔付1次轻症,重疾保额增加基本保额的10%,轻症赔3次,也就是说,重疾最高可赔130%的基本保额,这是想当不错的呢!

亮点4:现金价值会长大

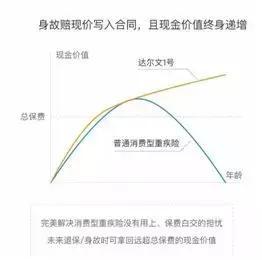

达尔文1号不同于其他消费型重疾,他的现金价值逐年会增加,看下面这张图就知道了:

图片说明可能还不够直观,下面我们拿网红重疾险康惠保的现金价值表做对比就更清楚啦~

达尔文1号保障至60周岁和70周岁均是拱桥形现金价值,比较特殊的是终身版的,其现金价值会随着年龄增长而一直增长,甚至可以达到其他保额95%左右

如图,康惠保的现金价值在75岁的时候达到最高,之后现金价值逐年减少直至0,而达尔文1号,自60岁起,退保现金价值大于已交保费12.44万元,并且往后每年的现金价值都是在增加,越来越多。

按现平均年龄75-80岁来看,如果在此期限身故或退保,可以有20-26万左右的现金价值。

亮点5:保费不贵,性价比高

从下表可知,与康惠保同为消费型重疾险,身故均赔现金价值,虽然达尔文1号保费贵了两三百块钱,但是想想轻症能赔3次,且现金价值如上边提到的是逐年增长的,性价比是想当高的了;

此外,最近保险公司难得让利,限时放宽核保,日期截至至3月31日!乙肝小三阳或乙肝病毒携带者、程度较轻的宫颈上皮内瘤变(CIN2级以下,HPV阴性,TCT正常)患者,均可以标体承保的哦!

有兴趣的小伙伴可以去看看:

达尔文1号的购买地址:达尔文1号

康惠保旗舰版的购买地址:c康惠保

3

总结

保额增值,现金价值高,保障也很全面,保费只贵一点点,达尔文1号真是一份性价比高的消费型重疾险呢。 有不清楚的小伙伴可以咨询专业保险规划师( 18588965883 )