2020年的最后一个季度,很多产品都开始陆陆续续下架,

定价4.025%的年金险更是“稀有”产品了,为了找好产品给大家测评,

我真的是翻烂了各大保险公司的产品库!

终于,又被我发现了一款4.025%的养老年金险――北京人寿京福颐年!

所以,产品到底好不好?收益高吗?

咱们看了测评再说👇

一、京福颐年怎么样?

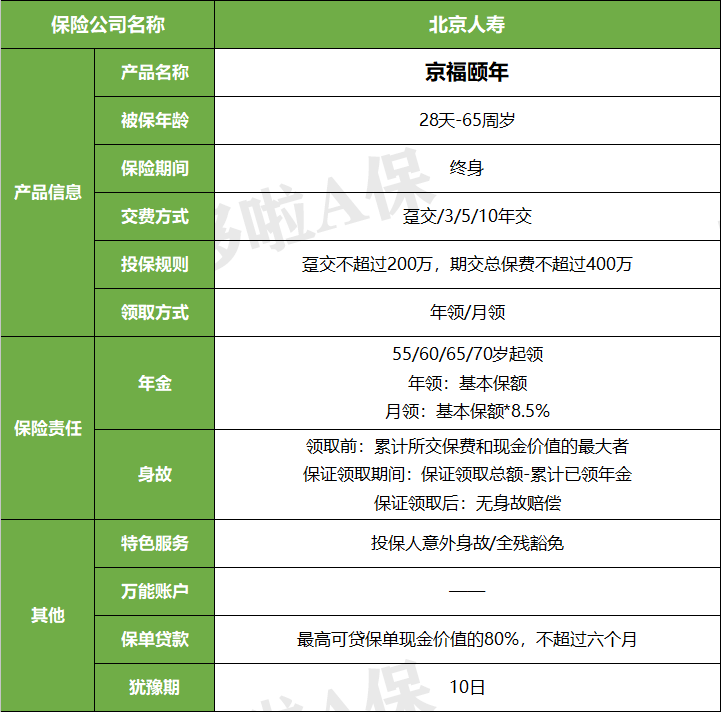

先来看看的产品基本信息:

购买门槛

刚出生28天-65岁都能买

最低保费1000元,就能起投,门槛挺低~

交费方式可选趸交/3/5/10年交,选择灵活。

怎么领钱?

京福颐年的产品设计非常简单,没整什么幺蛾子~

买的时候可以选55/60/65/70岁任意一年开始领取。

每年领取固定的基本保险金额,也可以选择每月领取基本保险金额*8.5%。

具体收益如何?

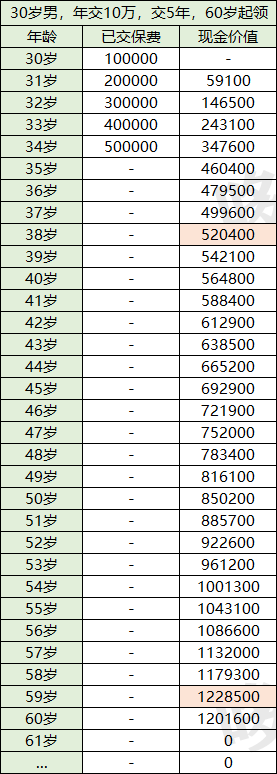

举个栗子:30岁,老王(男),每年交10万,交5年,从60岁开始领取。

那么老王的利益演算表是这样的👇

60岁开始,老王每年将领取年金78200元,领至终身。

到了85岁的时候,

累计领取年金:1955000,约196万

此时收益比本金多了146万

实际内部收益率IRR=3.45%

越往后收益越高!

这里得敲黑板,划2个重点:

1.保证领取20年

京福颐年有保底设计,保证领取20年,

在保证领取期间,如果老王不幸身故了,都会把剩余的保证领取金额一次性赔付给受益人。

比如,老王在61岁,只领了1年的年金(78200元),就“挂”了。

那么剩下19年的年金会一次性赔付,共计1485800元。

此时的实际收益率IRR=4.01%

换算成单利是7.67%

这个时候收益率可以说是最高的!

但是,如果在保证领取后身故(老王79岁之后)就没有赔偿金了。

2.开始领取,现价为0

买理财类保险(年金险、增额终身寿等),一定也得关注一下产品的现价变化,这可是影响资金流通性的关键要素!

老王的现金价值表如下:

(上下滑动预览完整表格)

在60岁前,老王都可以退保,拿回现金价值。

38岁就能回本,到了59岁保单的现价达到最大值。

如果59岁选择退保,能拿到退保金1228500元,

退保IRR=3.38%

这个收益率很不错的,前期金价高,和很多增额终身寿都有得一拼。

但,作为长期养老规划,除非万不得已,否则不建议大家过早过多地减保取现。

不过,一旦领取年金,现金价值就变为0。

也就是说,老王60岁以后退保,是一分钱都拿不到!

这两点可以说是“纯养老型”的养老年金的两个“通病”了,

像之前测评的:

长城人寿 金彩一生

阳光人寿 财富一生

中荷人寿 金生有约

也都是这“毛病”~

开始领取后现价直接为0,剥离高龄身故责任,也是为了做更高的养老金领取。

二、承保公司靠谱吗?

京福颐年的承包公司是北京人寿保险股份有限公司,注册资本28.6亿元,总部在北京;

2020年第2季度银保监会考核结果:

综合偿付能力充足率:395%

最近一期的风险评级:A

银保监会要求的综合偿付能力及格线是100%,

北京人寿第2季度为395%,这个数据,是相当的优秀。

而且年金属于人寿保单,有国家兜底,大家还是可以放一百个心。

三、京福颐年总结

简单地说,京福颐年是一款“纯纯”的养老年金险。

买它你主要考虑往后养老领的钱够不够花就好,并且保证领取20年年金。

不过,领取了20年后,没有身故赔偿,做不了财富传承。

京福颐年基本都把重头戏放在领取收益上,活多久就领多久,想薅羊毛,就得争取长寿。

所以,如果家里有长寿基因,看重领取收益的,京福颐年还是不错的选择~

当然了,每款产品都是因人而异,年金险是很复杂的保险产品,总得算了才知道有没有被“坑”!

如果你还不懂怎么选年金险,欢迎扫码咨询我,也可以关注我的公众号“哆啦A保”,阅读相关文章。里面还有能帮到你的《重疾险选购宝典》,记得去看哦。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。