自从《增额终身寿险,要集体下架?!》

这篇文章发出来之后,

有些朋友很担忧,纷纷问我:

产品下架了,我的保单怎么办,会受到影响吗?

今天咱们就来聊聊增额终身寿险下架和保单权益的话题。

01

保险产品为什么会下架?

卖得好端端的产品,保险公司为啥会下架?原因主要有3个:

1、产品升级

产品更新迭代是再正常不过的了,

旧产品跟不上市场节奏,不符合大众的需求,升级是必然。

还有些保险公司将一些热门产品,

在原有产品的基础上进行升级改造,旧产品自然就要下架。

像如意尊增额终身寿险,现在已经升级为如意尊3.0了。

2、产品太好

产品太好,对咱们消费者来说自然是好,

但对保险公司来说,意味着出让更多利润的可能性更高,

若再持续卖下去,甚至会对公司经营不利。

销量较高的琴童尊享增额终身寿险为啥要下架?为啥要限额销售?

就是保险公司压力太大了。

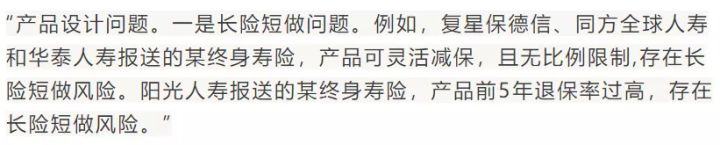

3、监管要求

增额终身寿险由于减保太自由,

导致存在“长险短做”的风险,已经被监管部门多次点名。

就在7月30日,银保监会发布《通报》,两家公司又挨批:

虽说保险公司目前都自发地整改产品,

对高现价和灵活减保做出限制。

但是对于监管而言,巨大的利差损风险依然存在。

那些较高收益的增额终身寿险下架是必然。

另外,市场利率未来走势持续走低,

监管叫停3.5%的增额终身寿险只是时间问题。

就像前两年陆续停售的4.025%年金险~

02

增额终身寿险下架,保单会受影响?

那么增额终身寿险下架了,我们的保单会失效吗?

我们的保费和收益会不会就没了呢?

这种担忧完全没必要~

只要投保成功了,往后产品的下架跟你是没有任何关系的,

合同写明保障终身那就是终身。

我们的保障和收益,在签订保险合同,

支付第一笔保费开始,就已经锁定了。

对于增额终身寿险而言,所有的保障以及收益,白纸黑字写在合同里。

我们购买的是一份具有法律效力的合同,

就算产品停售也不会影响保险合同的效力。

极端一点,哪怕是保险公司破产也不会影响保单的收益。

何况银保监会是不会随随便便就让1家保险公司破产的。

如果实在经营不下去,一般会先由保监会接管过来,

保监会再指定一家有能力经营的保险公司接管。

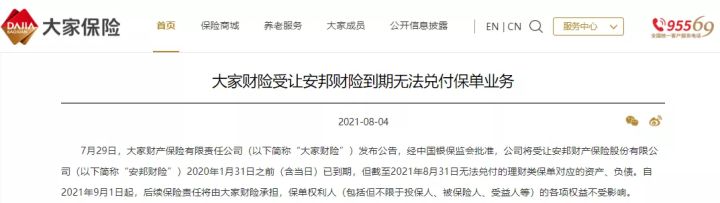

就像之前的安邦保险,被大家保险接管后,

后续保险责任将由大家财险(新设)承担,

保单权利人(包括但不限于投保人、被保险人、受益人等)的各项权益均不受影响。

(图片来源网络)

换句话来说,保险合同比保险公司更稳定,

只要签订了保险合同,你的收益就确定有人买单~

但千万别以为保险停售对你一点影响都没有...

03

趁增额终身寿险下架前上车?

在监管的大棒之下,增额终身寿险的灵活减保越来越受限,

很多保险公司对加保政策也有所缩紧,

比如利多多、金满意足臻享版,

产品在售时才能加保,一旦停售则无法追加投资。

考虑到一些保险公司的利益,以及顺应市场的需求,

预定利率3.5%的增额终身寿险,不会说突然之间全部下架,

但哆啦预估,目前那些较高收益的增额终身寿险下架危机是一定存在的。

要不要趁下架前上车,主要还是看自己的需求。

如果你追求保本,并有稳健收益,而且资金灵活的产品,

那么增额终身寿险正好适合。

如果你还不知道怎么买增额终身寿险,欢迎关注我的公众号“增额终身寿险”,阅读相关文章。里面还有能帮到你的《重疾险选购宝典》,记得去看哦。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。