大家好,我是哆啦~

百万医疗险,号称人人都买得起的保险,

凭借着价格便宜,保额超高,

成为了网红保险,收获了众多朋友的偏爱。

But...百万医疗险也是最复杂的保障险,

一不小心,掉坑了都来不及哭。

百万医疗险,不得不说很有渣男特质,

有些坑,隐藏得特深。

哆啦实在不忍心看大家一直上当,

So,今天就给大家扒一扒的5大坑!

看完能省不少冤枉钱,买到更划算的产品~

N1

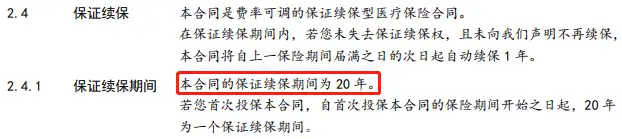

百万医疗险坑一:续保需重新审核

百万医疗险,最可惜的一点就是不保终身,

以至于“保证续保”这个条件尤为重要。

市面上大部分都是1年期的百万医疗险,

比较坑的产品,会在一年到期后,

就要求重新审核你的健康和理赔情况。

也就是说,但凡你得过些小毛病,

第二年都有可能买不了百万医疗险。

好在目前有不少“保证续保6年”、

“保证续保20年”的高性价比百万医疗险:

所以,哆啦建议优先选保证续保的产品,

对不确定的未来更有保障。

N2

百万医疗险坑二:1万免赔额略高

众所周知,百万医疗险有一项免赔额,

产品不同免赔额不同,大多数都是1万。

那它是啥意思呢?

很简单,若你要报销的医疗费,

不超过1万,那就莫得赔了。

比如需要做一个急性阑尾炎手术,

包括住院、手术费,大概要花1万多费用,

经社保报销后,自费只需要几千块钱,

那免赔额1万的百万医疗险就不给报销了。

当然了,对于小病小痛是有点小bug,

但大家更要牢记一点:

百万医疗险主要是报销大额医疗费用的!

N3

百万医疗险坑三:不支持院外购药

要知道,有些大病需用到的癌症靶向药,

并不在医保范围内,甚至在医院里都买不到,

需要去外面药店自费购买。

然鹅,以前大部分百万医疗险报销的前提是,

无论是进口药还是自费药,必须在医院购买。

换句话说就是,

自己在药店掏腰包的钱,保司是不报销的。

不过保险公司也不是个不近人情的主,

目前有些百万医疗险都自带了“院外购药”保障,

比如太平洋医享无忧长期医疗险。

N4

百万医疗险坑四:住院保障有限制

关于百万医疗险的住院保障,

以下2点,不同产品有不同限制:

1、住院天数

有些百万医疗险,要求住院天数不超180天,

更严格的甚至要求不得超过90天。

一样道理,超出天数的费用,就得自个腰包咯。

2、住院前后门急诊

一般来说,

咱们生病住院前面会产生2种费用:

・ 住院前看门急诊的费用;

・ 住院后门诊复查的费用。

虽然大部分百万医疗险,

都有住院前后门急诊的保障。

但通常只报销住院前30天和住院后30天,

有些限制更多,只报销前7天和后30天。

总之,这2项通常都会限制时间,

大家优先选择门槛更宽松的产品就ok~

那么目前有哪些百万医疗险,

既稳定,保障又全面呢?

哆啦挑选了4款性价比数一数二的产品,

大家可以参考下,如图:

N5

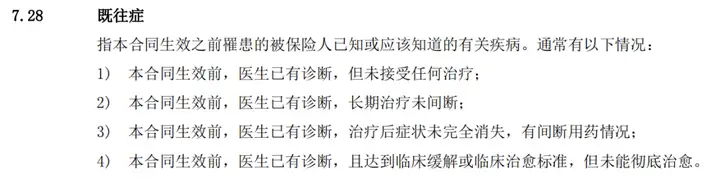

百万医疗险坑五:既往症不保也不赔

百万医疗险,有个行规,

就是对于“既往症”,保险公司不保也不赔。

啥是既往症呢?

说白了就是投保前就存在,且没治愈的疾病。

可以瞅瞅好医保百万医疗险的既往症定义:

举个例子,

大雄在投保前就患有胃炎,但可以正常投保,

但如果大雄之后因为胃炎住院治疗,

因此产生的医疗费用,保司是不管的。

但咱也别觉得百万医疗险,这也不赔那也不赔,

毕竟人家不是做慈善的,

若是知道你生病还让你投保,而且还赔钱,

这不是赔了夫人又折兵嘛。

说了这么多,百万医疗险还值得买吗?

大家要知道,一旦得了大病,

几十万的医疗费随时搞垮一整个家庭,

而百万医疗险,几乎人人都买得起,

几百块就能撬动几百块保额,难道不香吗?

哆啦盘点了百万医疗险这5坑,

希望能让大家学会选择更划算的百万医疗险。

我叫哆啦,是专业的保险测评师。

如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取重疾险选购宝典,欢迎来撩~