大家好,我是哆啦~

高收益产品,已经进入下调潮了。

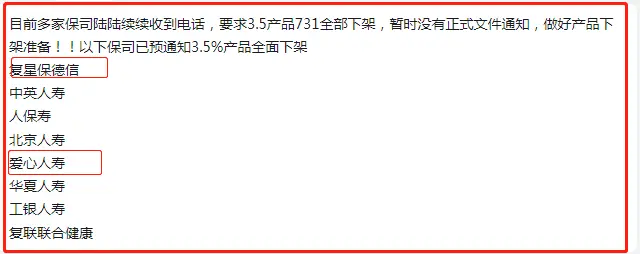

目前8家保司接到监管督促电话,要求3.5%产品在31日全部收尾。

此前已经有不少养老年金险陆续调整了;

比如,爱心人寿的乐养多宣布7月25日消失;

比如,养老鑫佑所享又有了最新调整,今晚22点下掉趸交;

比如,君龙龙抬头不仅限制51周岁以上朋友投保,还将在7月31日24:00停止新单录入。

可以预见,接下来半个月会有更多养老年金险搞突击。

建议大家做好心理准备。

有看好的产品,可以先对比收益,先下手为强。

正在规划养老金的朋友,

哆啦劝你别错过以下2款高领取养老年金险。

那么,这2款的领取有多高?二选一又该怎么选?请接着往下看。

N1

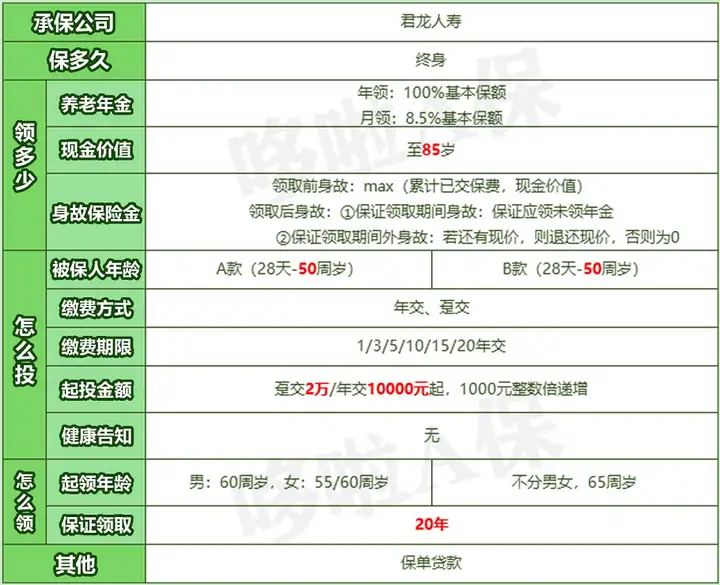

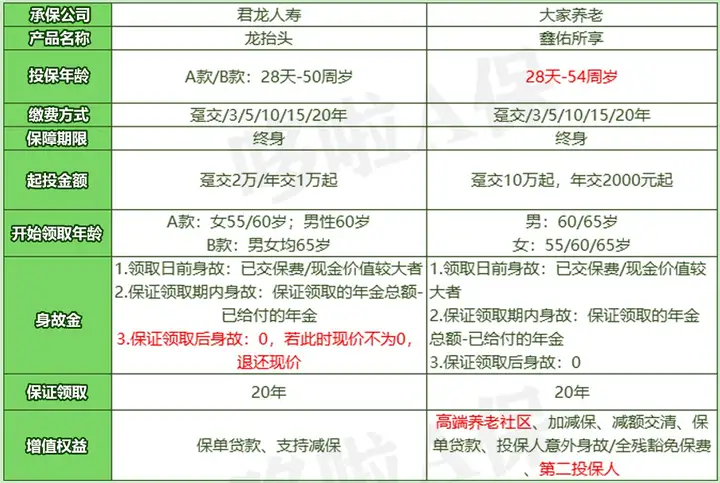

高领取养老年金险,君龙龙抬头怎么样?

君龙人寿,背景强大。

成立于2008年,注册资本15亿元;

由世界500强的国企厦门建发集团,和拥有60多年寿险管理经验的台湾人寿合资设立。

就在今年6月,君龙人寿又增资了6个亿。

第一季度综合偿付能力充足率154.11%,核心偿付能力充足率125.47%。

所以完全不用担心公司实力。

具体产品形态如下:

龙抬头养老年金险,亮点主要有3个:

无需健康告知,小于50周岁可投保;

超高领取+保证领取20年;

现价持续至85岁,保证领取期间外身故,若有现价,照样退还。

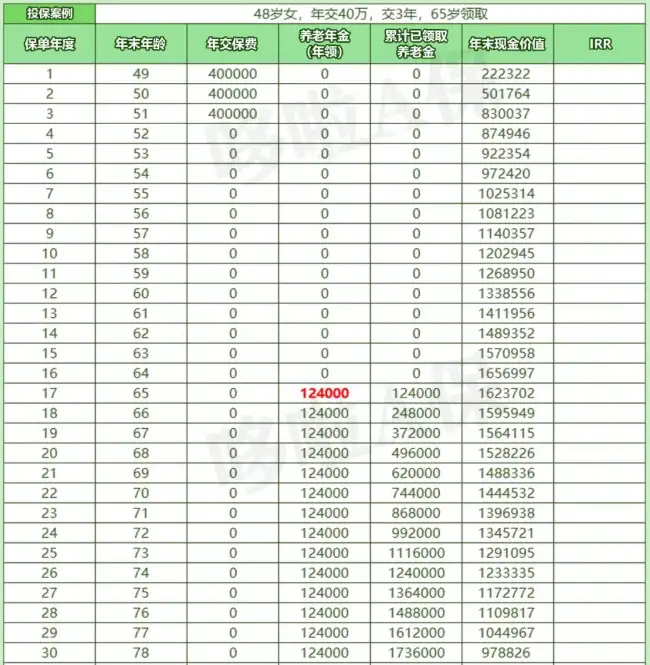

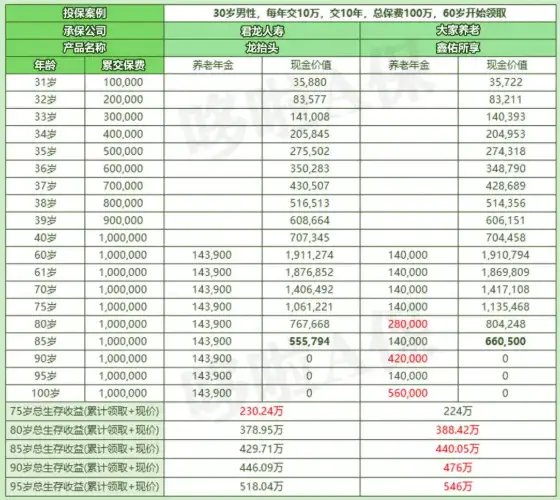

领取到底多高呢?来看个实际投保案例。

肖女士今年48岁,计划每年40万,分3年交,

考虑到有一份增额寿托底,所以选择65周岁领。

如图,从65岁开始,每年能领124000元!

如选择月领,那么每月可领10540元!

哪怕在深圳一线城市两人日常生活完全够用了。

这款龙抬头年金险,可保证领取20年,

也就是说,保证能到手的钱就有248万!

保费直接翻2.07倍!长期IRR高达4.47%。

活到老领到老,源源不断的现金流支撑一辈子。

养老安全感,太足了。

N2

高领取养老年金险,大家鑫佑所享怎么样?

接着来看第2款高领取养老年金险,大家养老鑫佑所享。

最高投保年龄调整为54周岁。

趸交已经停止录单了。

后续缴费期也指不定啥时候说没就没。

鑫佑所享养老年金险保障非常优秀:

保证领取20年+额外6倍养老金;

总保费达25万就可对接大家养老社区;

还支持减保、减额交清、投保人豁免等功能。

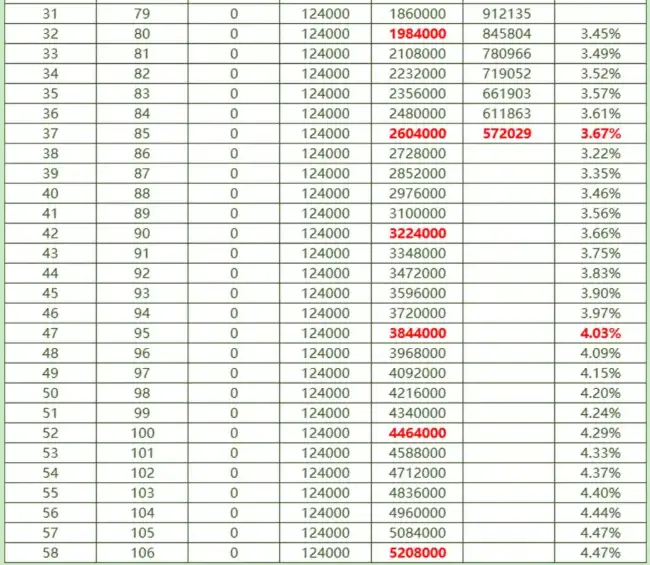

在养老年金的领取上,也十分拔尖。

如图测算,

30岁每年10万,交10年,60岁开始领养老金,

每年到手140000元,每月平均1.67万!

算一下,领钱到85岁,总共领取378万,本金直接翻3.78倍。

要是活到95岁,更不得了,总领取546万,

实际收益率4.16%,单利高到20.16%。

80/90/100岁每年到账一笔丰厚的祝寿金,

一次性分别领取14万、28万、42万!

这点放眼整个年金险市场,鑫佑所享无人可匹敌。

除了高领取外,还有一个保证领取20年,

这意味着领取中途人挂了,该到手的钱,会一次性给到家人。

N3

高领取养老年金险,龙抬头vs鑫佑所享,怎么选?

最后,简单总结下。

君龙龙抬头和鑫佑所享养老年金险,

2款均超高领取,到底选哪款更划算?

先回顾下保障差异。

非常明显,龙抬头在保障上不如鑫佑所享。

在投保年龄上也更为严格。

同样投保情况下,龙抬头养老年金险领取略高。

但鑫佑所享有6倍祝寿金,所以从80岁后,总领取反超龙抬头。

总的来说,2款养老年金险收益都非常亮眼。

龙抬头:领取更高,身故保障更优秀,适合追求高领取,没有养老社区需求的朋友。

鑫佑所享:80岁后总收益更高,越长寿越有优势。

鑫佑所享适合追求高领取、看中80岁后领取利益最大化、有养老社区需求或年纪上了50岁的朋友。

最后说一句,现在高收益产品下调的频率越来越快,以后可能再也找不到这么高领取的养老年金险了。

附:各保司产品最新调整清单

如果你还不懂怎么选年金险,关注微信公众号“哆啦A保”,还可以免费获取年金险选购宝典,欢迎来撩~