大家好,我是哆啦~

近期,多家银行在今年第三次下调存款利率。

工商银行的5年期存款利率,甚至降至2.25%。

国债也在下调。9月底,3年期国债利率跌到2.63%。

相比之下,万能账户里,仍有一些产品的结算利率,高达4.70%!

当下,人们最希望有这么一款产品:

稳定且灵活取用,可用来存钱和增值。

而保司的万能账户,恰好能满足这一需求。

它比银行存款更灵活,比国债更稳定可靠,并且同样可以实现复利增值。

目前,监管要求所有万能账户的保底收益率,不得高于2%,

市面上优质的分红险产品,保证利益可达2.5%。

那么,保底2%的万能账户还值得买吗?万能险和分红险怎么选?

哆啦盘点了21款万能账户后,发现有3款万能账户真心炸裂!

跟着哆啦一起来测评吧~

N1

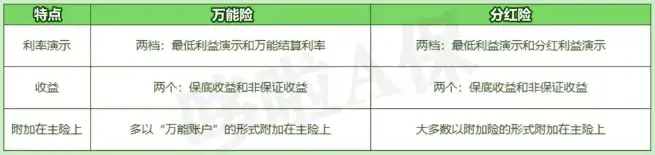

保底2%万能账户,保证利益2.5%分红险,有哪些异同点?

保底2%的万能账户和保证利益2.5%的分红险,

(为对比方便,以下简称万能险、分红险)

虽然都包含“保底收益+非保证收益”,

但它们在设计上存在一些区别。

这两种产品看起来很相似,但实际有很大的不同。

两个险种最近非常受欢迎。

哆啦将为大家详细介绍它们的区别,帮助大家做出选择。

先来看看两者的相同点:

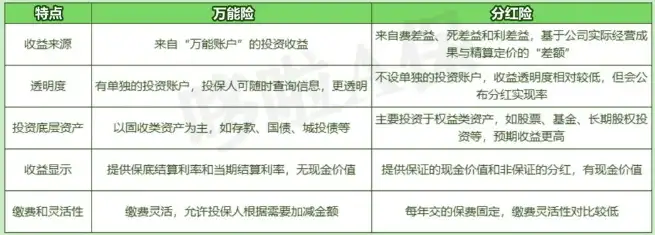

再来对比下两者的区别:

对比银行存款和国债,收益持续下降,

万能账户保底利率2%,分红险保证利益2.5%,

意味着至少能拿到2%/2.5%的保证收益。

但随着利率下行,万能账户追加灵活性未必长久,建议有闲钱时多追加。

最后总结一下,如果万能险和分红险二选一,

长期看好市场,同时认为低风险产品利率将继续下降,

那么分红险可能更适合你,因为它有望获得更高的收益。

然而,如果认为长期利率将继续维持甚至上升,

并且对市场持悲观态度,那么万能险可能更适合你。

N2

结算利率≥4.3%的万能账户有9款

哆啦盘点了118款万能账户,最后筛选了21款热门的万能账户。

9月最新万能账户结算利率对比,如图所示。

与上月对比,结算利率维持在平稳水平,大致在3.7-4.5%左右。

它们的保底利率及9月最新结算利率在下表。

可以看到,结算利率≥4.30%的万能账户有9款。

其中结算利率最高的5款,分别是:

小康悦安心(尊享版) 终身寿险(万能型):4.70%

复星保德信天天盈(龙腾版)年金险(万能型):4.50%

泰康尊赢2024终身寿险(万能型):4.50%

增利宝(2020)终身寿险(万能型):4.50%

阳光盈终身寿险(万能型):4.50%

N3

推荐3款优质万能账户,结算利率最高4.50%

优质万能账户怎么挑?哆啦只推荐这三款:

复星保德信天天盈龙腾版万能账户(结算利率4.5%)

富德生命如意保B款万能账户(结算利率4.3%)

中意人寿鑫意锁万能账户(结算利率4.0%)

1、复星保德信天天盈龙腾版万能账户

保底利率2%,

三款优质万能账户里结算利率最高,4.50%。

追加额度为总保费的1-3倍;

退保及部分领取手续费也是市场最低。

不过,趸交/追加手续费2%,领取有20%限制。

(水印防复制)

主险星海赢家龙腾版年金险,由大品牌复星保德信人寿承保,可选保证领取12年/20年。

长期IRR高达4.41%。

非常适合看中大品牌+高收益高领取,或对年金万能账户感兴趣的朋友。

2、富德生命如意保B款万能账户

保底利率2%,最新结算利率4.3%,

无门槛开通,初始手续费为当下最低1%,

可追加额度较宽松,

退保及部分领取手续费也超低,且领取无限制。

主险鑫禧年年尊享版养老年金险,IRR可超4.5%,终身有现价且支持减保。

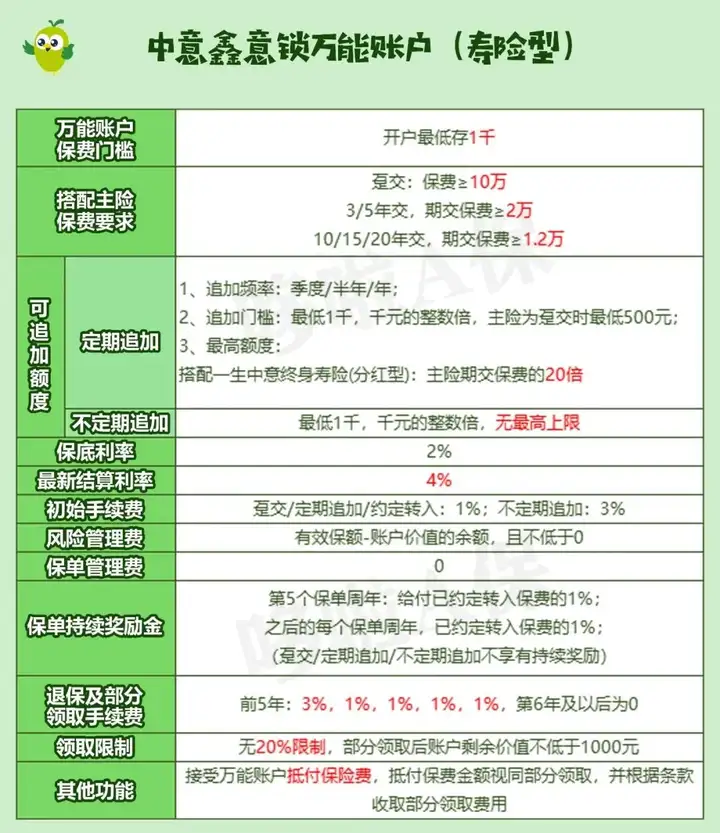

3、中意人寿鑫意锁万能账户

保底利率2%,当前结算利率4%,无领取限制。

定期追加,最高20倍主险保费;

不定期追加,无最高上限。

初始手续费1%,市场最低(不定期追加除外),

退保及部分领取前5年收取3%/1%/1%/1%/1%手续费,

第6年及以后为0。

主险中意人寿一生中意增额寿(分红型),

保证收益,长期IRR在2.28-2.31%之间。

加上分红收益,保单30年,IRR超3.5%,甚至高达3.59%!

支持第二投保人、隔代投保,保险金信托,居家养老上门服务等增值权益。

适合长期理财+博取更高收益的朋友。

以上就是哆啦目前最推荐的万能账户产品。

多说一句,万能账户只是锦上添花,

大家千万不要因为看中万能账户,而选择主险一般的产品。

选择万能险or分红险,需要根据个人需求、长期规划等因素去综合考虑。

如果主险不好,即使结算利率再高也白搭。

我是哆啦,专业保险测评师,熟悉全国各类保险。

如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取年金险选购宝典,欢迎来撩~