最近刷到一个新闻,说杭州一位85后李女士,

50万3年期大额存单就要到期了,到手6万多利息,

李女士打算凑齐60万再续存。

然而接连问了七八家银行之后,

李女士却一度不知道该怎么办。

到底是怎么回事?

李女士的这笔大额存单是在杭州一家城商行买的。

目前利率是2.8%,而且没有额度,

哪怕有额度,也要抢购,而且最高也只有50万元。

李女士有点气馁,从4.1%到2.8%,

3年利息就差了近2万元,关键是还没有额度。

于是她问了另一家城商行,结果却更气馁。

3年期大额存单利率是2.8%,也是没额度。

普通3年期利率2.75%,但后面还可能继续下调;

不甘心的李女士又去了附近3家国有行网点了解。

结果更低,两家利率都是2.35%,

其中一家可转让的大额存单要100万起步。

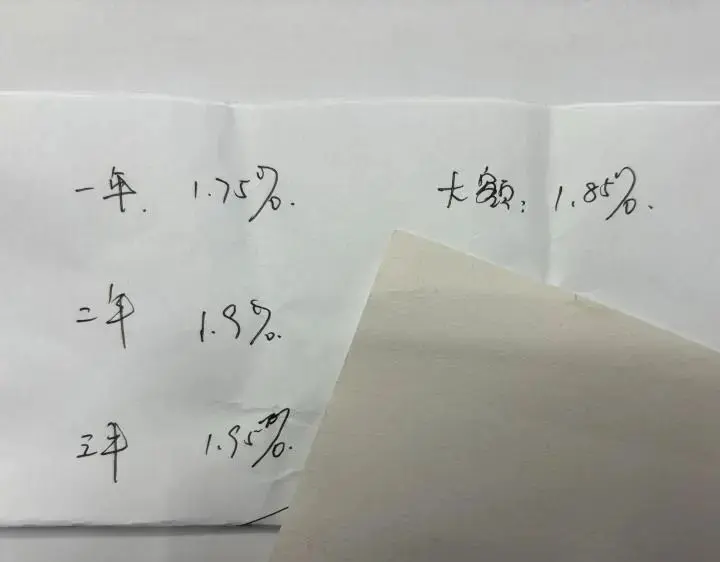

第三家国有行利率,更让李女士大吃一惊。

大堂经理给她手写了一份利率单页,

李女士看完后扭头就走。

功夫不负有心人。

李女士最终打听到2家利率在3%以上的民营银行。

其中一家3.05%,另一家则有3.15%。

客户经理告诉李女士,

上个月3年期定存还有3.2%,

这个月就只有3.15%了,

下个月能不能有3.15%就不能保证了。

“还是先存了再说,锁定3.15%的利率也行了,再下去恐怕利率还要下调。”

李女士终于给60万找好了归宿,

感叹要打理好“钱袋子”真不容易。

看完新闻,哆啦只能用一个字来形容:累!

等3年期一到,李女士又得重新折腾一番了,而且到时利息就不止相差2万了。

利率一降再降,要是只会把钱存在银行,

可就是对钱的不尊重了。

今天哆啦就教大家2招简单又高效的存钱法,

不仅收益更高,尤其是第2种奇葩存钱法,还能让你的钱翻几倍不止。

N1

学会买复利的理财,吃时间的利息

我们平时比较熟悉的,像货币基金,银行定存,

大额存单和国债,都是单利计息。

如果我们的钱,存的时间长一点就会很吃亏。

不仅需要来回的操作折腾,

而且单利吃不到一点时间的福利。

就拿3%来说吧,

10万存20年的3%年化单利,利息是6万块,

而存在复利3%,利息却是7万5600,

30年单利利息只有9万,

复利利息已经是13万6了。

复利是利滚利,越存收益越高,

3%存进去,将来得到的可能是6%、7%甚至8%;

而单利呢,永远只能赚固定的钱,

3%就是3%,而且只可能降,不可能涨,

看看这些年银行存款利率下降的趋势就知道了~

目前复利计息的理财产品,

我们普通人能接触到的,就是增额寿和年金险。

增额寿可以随时减保,灵活性强,复利接近3%,

年金险,终身领取,复利可以达到4%以上,终身吃利息。

N2

奇葩存钱法

也就是渣男渣女存钱法。

自己啥也不用做,让别人来帮你赚钱。

跟我们平时买基金一个道理,

看好哪个基金经理,就把钱给他,让他给你操作。

相当于把自己的全部身家都压在了一个人的身上。

这种投资风险很大,而且还不保证本金。

我们可以换一种方式,学会吃公司的红利,

直接让一整个资管公司来帮我们管钱,

像上面提到的复利储蓄就有一种分红理财,

可以和保证本金的复利产品一起使用。

投入之后,可间接的参与一带一路这种战略项目,也可以参与超级印钞机京沪高铁的盈利分配。

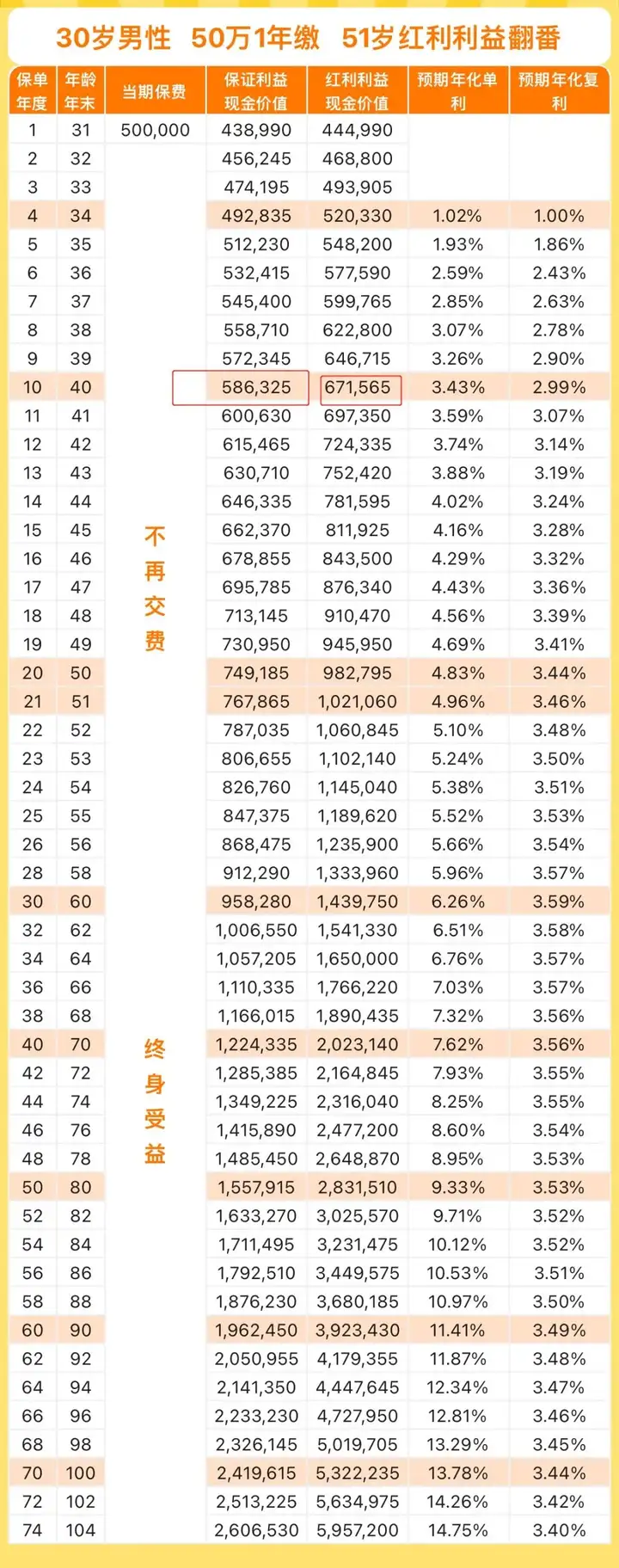

举个例子,50万存进分红理财,

以最保守的投资效果为例。

第10年,保证能拿到58万6325,净赚8万6325,

加上分红,账户价值是67万1565,净赚17万多。

如果当年的投资收益高,

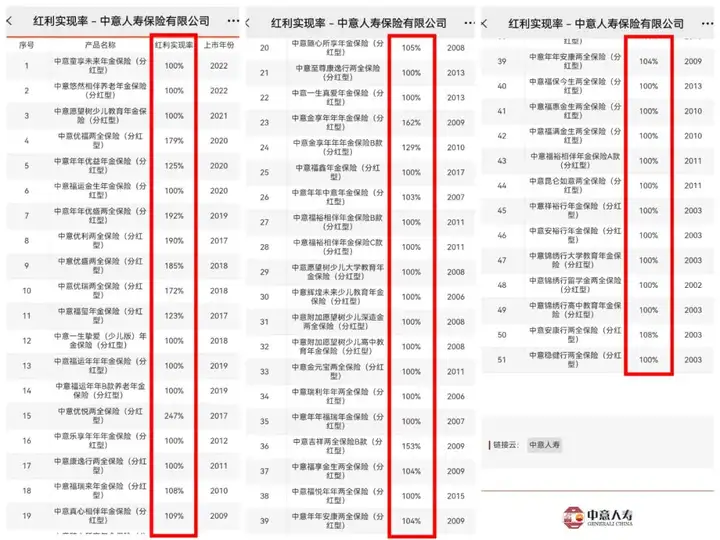

按照这款分红理财过去实现率247%来算,

我们能直接到手29万6867的利息钱。

本金保证安全,啥也不用做,

就有一个投资能力超强的资管公司来帮你赚钱,

还有额外的投资收益,妥妥的渣男渣女存钱法。

没错,这款分红理财就是大家熟悉的一生中意。

1月31日,它下架。

N3

写在最后

随着报行合一的到来,

大规模高收益的产品已经陆续下架,

目前弘康人寿所有在售产品已经全部停售,

其他产品大概率也只能撑到月底。

如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取一份保险资料,欢迎来撩~