一直以来,大家都热衷考公务员、考编,进入体制内。

一旦成功,不仅身份地位的变化,更有一辈子的铁饭碗,

还有高额的退休金,这也是很多人乐此不疲的争进体制内的原因。

甚至有人喊出月薪3万不如体制内3千。

不过,从今年10月份开始,体制内的高额福利养老金就会大幅缩水。

2024年,社保或要大变天!养老金并轨来了!

据说很多人的养老金,或将减半,

这些人群包括你吗?

这到底是怎么一回事呢?养老金并轨,又该如何解读?

话不多说,一起来瞅瞅~

N1

养老金并轨今年将实施

在2014年10月并轨前,企业职工养老金,

自己交一部分(占工资的28%),公司交一部分;

而体制内的无需交一分钱,国家和单位负担体制内的养老金。

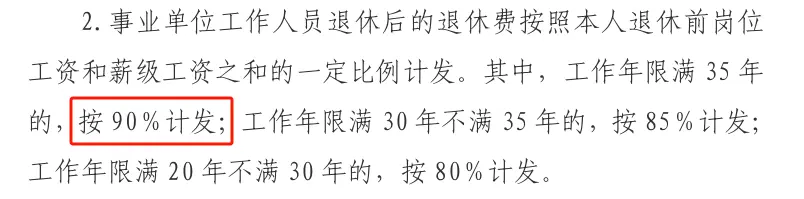

退休后,体制内的退休金远高于企业职工,他们可以拿到退休前工资的90%。

这显然不公平。

所以,2014年10月,国家开始实施企事养老金并轨,就是体制内养老金发放规则和企业职工一样了,也得按比例交钱。

同时退休领的钱也是按照和企业职工一样的规则,交的多领的多,交的少领的少。

不过,2014年没有一刀切,而是根据退休时间,设立了10年的过渡期,

采取新人新办法,中人逐步过渡,老人老办法。

过渡期(2015~2024 )退休的人,按新老制度结合,保底限高的原则,就是哪个高按哪个算。

所以2024年10月之后体制内的退休将影响最大。

N2

其他人的养老金也会跟着变少吗?

尽管体制内的养老金可能减少了,

但相对于其他群体,它仍然是最优厚的。

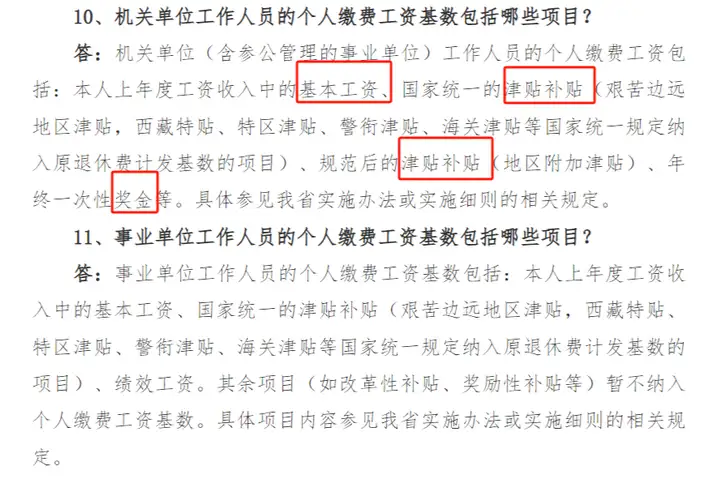

一方面,体制内的养老金缴纳基数较高,

涵盖了基本工资、津贴、奖金等多个方面,

而许多企业职工则按最低标准缴纳;

另一方面,体制内还有职业年金制度,

可作为养老金的有效补充,这是许多企业职工所不具备的。

然而,农民的养老金仍然是最低的,

根据某市去年公布的数据,

平均每人仅为207元,而体制内的养老金高达5080元。

因此,无论是体制内的减少还是企业职工的情况,

都不能单纯依赖国家养老金来养老。

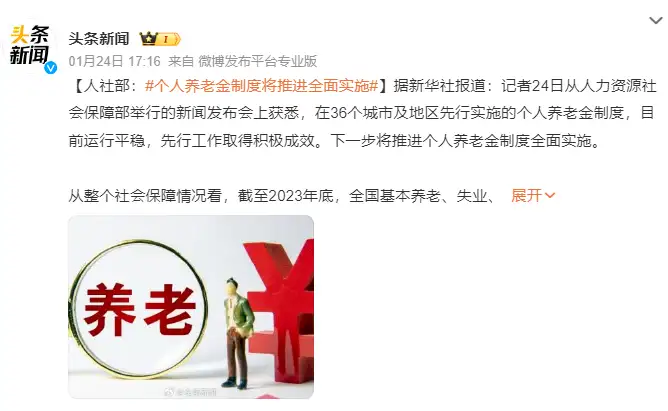

这也解释了为什么国家近年来一直在推动养老金的第三支柱――个人养老金和商业养老保险。

N3

利率持续下行,提前储备商业养老金

尽管社保养老金的覆盖面很广,

但随着人口老龄化不断加深,其发放压力也显著增大。

若想依旧依赖国家提供的社保养老金来安度晚年,这几乎是不可行的了。

因此,我们必须另辟蹊径,以补充未来的养老金。

换言之,我们需要依靠自己来增加养老金储备。

比如说商业养老保险,如终身型养老年金险,

受《保险法》保护,具有较高的安全性。

这类保险的收益是确定的,领取金额和时间都在合同中明确规定,

不受延迟退休政策的影响,可在投保时与保险公司协商约定。

40岁的老王,准备60岁退休,为了让自己有一个安稳的晚年,选择一款高性价比的商业养老年金险:

堪称退休神器,选择5年交,年交20万,60岁领取,收益如下表。

从60岁开始,每年可领99200元作为养老金补充,

相当于每个月多领8267元“退休金”,

活多久领多久,一直提取到终身。

越长寿,收益也越高,长期IRR超4.13%!

到70岁时,累计领取加现价高达近200万,

相当于投入保费的近2倍!

给原本担忧的养老生活上了另一把安全锁,

即使未来国家养老金降低,自己也不会担心收入问题。

值得一提的是,这款退休神器即将面临大调整。

在老龄化日益加剧的时代,

没有人能够置身事外,每个人都需要提前做好准备。

毕竟,“人活着,钱没了”,这一现实非常残酷,

让我们趁着年轻,都努力积攒养老金吧!

我是哆啦,专业保险测评师,测评过上千款保险。

如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取任意一份保险资料,欢迎来撩~