试问大家一个问题:想不想当包租公/包租婆?

我说的不是那种在现实中,

修马桶、换灯泡、担忧租客跑路、收拾脏乱差的包租婆。

我说的是那种,不用操心,每年就能领3%利息,

而且一领就是一辈子,租金自来的包租婆。

不用操心,不会断租,不用维护,就可以让你实现终身收息。

它就是最近哆啦新发现的一款宝藏收租神器「中邮 ・ 邮爱一生」。

就连有钱人现在都在抢,那这款产品到底怎么样?值不值得入手呢?

接下来,就跟着哆啦一探究竟~

N1

「中邮 ・ 邮爱一生」到底有多突出?

跟着哆啦的步伐,一起来看看「中邮 ・ 邮爱一生」保障怎么样?

1. 保司相当稳妥「中邮人寿」

股东是中国邮政和友邦人寿,国资背景,

外资强强联合,核心以稳收益、控风险为主逻辑,

经营极为稳健,大品牌值得放心!

真正大品牌实力:

注册资本大、规模保费大、总资产大

综合偿付能力充足率180.66%。

全国分公司非常多,服务稳定在线。

2.投保门槛低

投保人群覆盖广泛、职业要求低、

起投金额低,5000元 起投,普通人也可以轻松上车。

3.领取快,持续终身

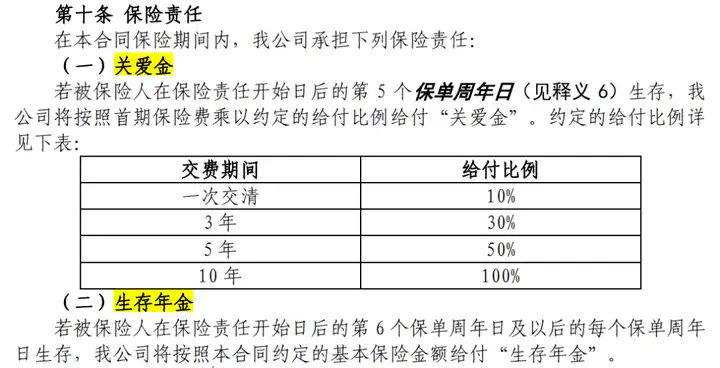

第5个保单周年日,按照首期保险费的约定给付比例,给付一笔关爱金。

第6个保单周年日起,每年给付生存年金,且保障至终身。

简单来说,就是只要活着就能一直领钱,而且本金一直都在。

4.保费豁免

投保人意外身故豁免后续应交保费,

保障持续有效,这一点还是很人性化的。

5.搭配万能账户

可以附加保底利率2%的万能账户,实现资产二次增值,

也可以自行追加保费,当作一个高利率的余额宝来用。

总而言之,这款收租神器,不仅可以满足当“甩手房东”的愿望,

一辈子躺拿3%的收益,而且还可以用来给孩子规划一份长久的教育金。

下面,哆啦用两个案例,来给大家演示一下!

N2

不费心当“甩手房东”计划

当下市场环境,能够被动收入、躺赢,的确梦寐以求。

但房价性价比越来越低了,包租婆风险越来越高,甚至亏损。

同样用200万,换成“收租神器”,不费心当“甩手房东”,有多香?

之前就有一个姓王的姐姐,卖掉了老家房子,

经历好几个月波折,终于成功卖出,拿到230万资金。

30万,灵活理财,自由支配;

200万,买收租型产品「中邮 ・ 邮爱一生」,照样年年“收租”。

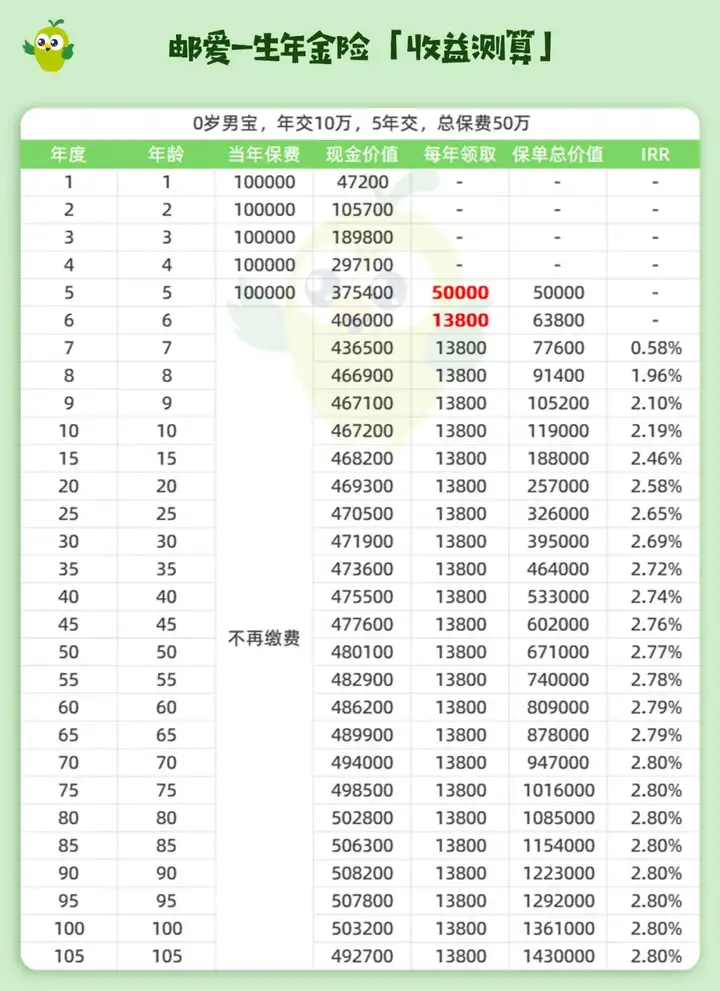

王姐一次性投入200万,相当于全款投资买一套总价200万的期房。

第5年,领走20万,相当于收息10%,

第6年起,每年收租6万,相当于每年收息3%,

每个月有5000元的房租收入,也不用去催租,

时间一到就自动打到你账上,还可收一辈子。

假如王姐老公生意上需要周转,急需一笔钱,

也能选择保单贷款或退保方式,立马变现。

随便20万、30万,还是一次性200万,都能快速到账。

不用找中介,不用去挂牌,不用被砍价。

没有手续费,没有中介费,没有各种税。

对于需要获得长期稳定的收益,

想要稳定现金流的客户来说,确实非常有吸引力。

N3

一份长久“教育金”规划

如果你想为家里宝宝,规划一份长久的教育金,

且可终身领取的教育金方案,那么「中邮 ・ 邮爱一生」完全可以实现的。

假设投保人是你,被保人是宝宝,

哆啦带你看看,50万的教育金方案,是怎样的?

第5年,可领取第一笔奖励基金5万,收息比例依然是10%。

第6年开始,有两种选择:

选择一:

是每年领取一笔固定资金,

用于支持宝宝的兴趣爱好、旅行或看世界等活动。

选择二:

是在几个关键时间点,集中领取一笔总资金,

作为人生新阶段的启动金。

臂如在孩子15岁时,可一次性取出18.8万,作为升学奖励金。

在孩子20岁时,可一次性取出6.9万,作为大学启动金。

在孩子25岁时,可一次性取出6.9万,作为创业起始资金等...

从孩子五岁开始,就能定期提供教育金和生活费,替我们守护孩子一生。

无论未来如何,这笔固定收入,都即可成为孩子一辈子的底气。

当然金额无需在于多,而在于父母对子女的期盼和仪式感。

N4

写在最后

如果你对现金流有要求,选「中邮 ・ 邮爱一生」年金险,准没错!

它满足了我们既要又要还要的需求,

大品牌保司、回本快、返钱快,还有源源不断的现价,

终身锁定利率、实现再次增值,纯纯学霸型产品,值得拥有!

我是哆啦,香港金融学硕士,专业保险测评师,测评过上千款保险。

如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取任意一份保险资料,欢迎来撩~