![]()

![]()

最近,达尔文3号火得呀,跟三伏的天似的!

势头这么猛,不搞点事情说不过去。

这不,达尔文家族顺势推出新产品:达尔文易核版。

保障咋样先不说,光凭“糖尿病、高血压、大三阳都能买”这点,就秒杀现在的所有重疾险!

真有这么优秀?值不值得买?今天就来一一解答。

要说事,先说重点:

这款产品,最大亮点在于极致低门槛。

别人直接拒保的疾病,如糖尿病、高血压、乙肝等,

在达尔文易核版这儿,通通有机会承保。

而且,直接线上核保,不用走人工,第一时间就能获得核保结果!

包含的大病,高达20多种:

核保结果怎样呢?

哆啦咨询了最难搞的几种,大家注意看看!

1、高血压

目前的产品,最宽松的也要求:

控制血压升高不超过160/100mmHg,且不伴有并发症。

而更严格的,不能超过150/95mmHg。

科普一个知识:

收缩压140-159mmHg,舒张压在90-99mmHg,属于1级高血压。

收缩压160-179mmHg,舒张压100-109mmHg,属于2级高血压。

也就是说,确诊1级高血压且伴有并发症、2级高血压的情况,

其他重疾险就跟你说拜拜了,买不了。

但达尔文易核版能保!

2、糖尿病

糖尿病,买保险时比高血压还麻烦。

单单血糖有问题的,都得体检排除病理性因素,才有机会投保。

而确诊糖尿病的,直接拒保,没商量。

达尔文易核版则开了个口子,

血糖异常甚至糖尿病,都能保。

3、乙肝

大家都知道,咱们是乙肝大国。

乙肝是个总称,它分很多种情况,

目前的重疾险,乙肝病毒携带、乙肝小三阳,只要肝功能正常,还是可以买的。

但乙肝大三阳或肝功能异常就惨了,也是拒保。

而如果买达尔文易核版,可以加费承保。

4、甲状腺功能异常

甲状腺疾病,发病率就更高了。

包括甲亢、甲减,都是我们常听到的。

这类人买重疾险,都得等甲状腺功能恢复正常。

如果是病中投保,目前的产品都是拒保的。

现在来了个达尔文易核版,

就算带病服药中,也有机会加费承保。

总的来说,非常宽松!

除了这4种,表格里的其他产品,通通有机会加费承保。

加费费率,也很低:

P.S.加费评点为一个加费系数,确定系数后保司会根据精算原理计算出加费后的保费,具体的计算原理比较复杂,各保司有所不同,不予公开。

按最高加费档,加费200点之后也未出现保费倒挂。

一些线下产品,加费150点后就会出现保费倒挂。

所以,比起没得买和加费太猛的,达尔文易核版已经相当牛叉。

那么,除了极低的门槛,这产品的保障又咋样呢?

达尔文易核版,保障非常简单:

重疾:100种,赔1次,100%保额

中症:20种,赔1次,50%保额

轻症:35种,赔3次,每次30%保额

身故:赔2倍保费/保额

就这样,没了。

跟它哥达尔文3号对比,性价比不高:

但保障还是很够用的,重中轻症累计赔5次。

比线下没中症保障,轻症还只赔20%的好太多。

从以上种种,聪明如你也猜到了,这是一款专门针对亚健康、慢性病人群设计的产品。如果你身体健康,就别买这款了,

达尔文3号、超级玛丽3号等,才是你该考虑的。

但身体有毛病,被拒保过的,或是亲朋好友有高血压、糖尿病的,达尔文易核版就很值得买了,市面上同类产品非常少,能买上,至少不用再裸奔了。

最后,带病投保风险很高,有人会担心理赔问题。所以,有必要提一嘴承保公司。

光大永明,2002年成立的老牌险企了,注册资本54亿,截至2020年第一季度末,综合偿付能力充足率181.98%,最新风险评级A。

符合监管要求,运营良好。背靠500强光大集团,家大业大,不用担心理赔问题。

达尔文易核版,保障虽简单,但门槛之宽松,目前最宽松。

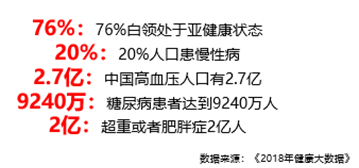

仔细观察周边,就会发现,亚健康、慢性病人群真不少。

对这类人,大病风险非常高,比任何人都需要保险。

但保险,却给他们关上了门。

而达尔文易核版这类产品,就像黑暗里开了一扇窗,

让他们也能有一份不错的保障,余生得以心安。

也提醒大家,在疾病年轻化的当下,早保障早好!

等到身体出现问题,能选择的就很有限了。

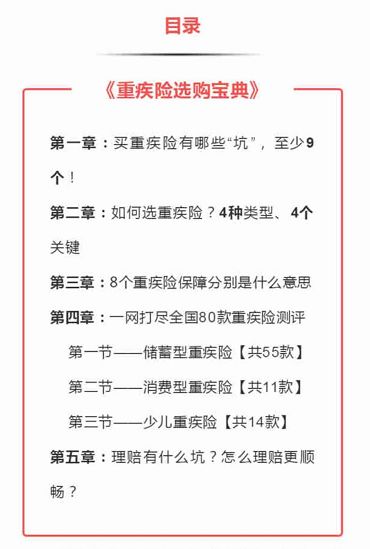

如果你对达尔文易核版还不了解,欢迎扫码咨询我,也可以关注我的公众号“哆啦A保”,阅读相关文章。里面还有能帮到你的《重疾险选购宝典》,记得去看哦。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

Copyright(C) 2010-2018 www.baozhidao18.com 版权所有 (C) 保之道 粤ICP备17107411号

联系电话:0755-26415179 邮箱:bluceshen@baowo13.com