近几年,内地居民来港投保升温,2010-2016年每年保费增长率为40%-60%,2016年更呈井喷增长,经历了2016年香港保险行业”野蛮生长”的大时代,2017年消费群体趋于理性,行业进入专业化时代。

本文尝试以第三方视角,向读者介绍当下香港保险行业的发展趋势、保险公司的实力比拼、险种分类介绍以及各公司主流产品的特点与定位,同时提示港险的注意事项,尽量为希望了解香港保险的内地读者消除信息不对称性。

看行业:野蛮生长终结,投保趋于理性及专业化

看公司:英国保诚与友邦国际,港险双雄平分秋色

我们列举了香港主流保险公司各指标数据:管理资产、2016年年度化保费及保单数目、营业代理数目、2017年MDRT人数、标普与穆迪评级、保险公司偿付比率等。数据皆来自香港保险监察局、各保险公司已审计财报及MDRT官网(2017年行业数据暂时未有权威统计)

保诚与友邦是香港保险行业的两强,整体市场格局平分秋色,两家公司的保险产品是中国大陆客户购买香港保险的主流选择。其他保险公司在香港各自细分市场具有优势,如宏利(MPF)、安盛(银行及财险)、中人寿(短期储率理财)等。

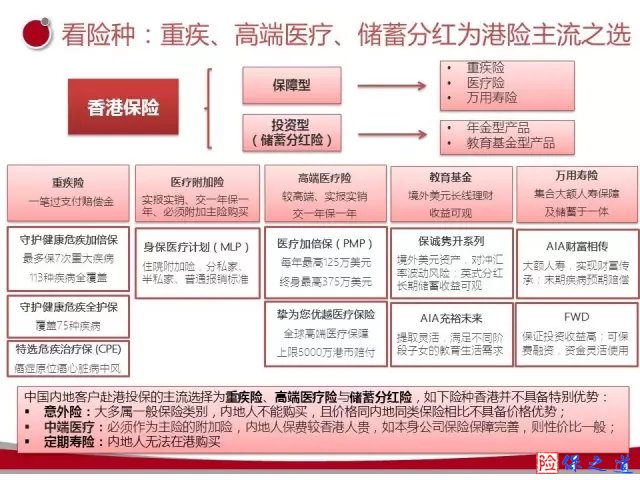

看险种:重疾、高端医疗、储蓄分红为港险主流之选

中国内地客户赴港投保的主流选择为重疾险、高端医疗险与储蓄分红险,各公司各险种的主流产品后文会有进一步介绍。特别提醒,如下险种香港并不具备特别优势,大陆居民选择内地保险公司更划算:

意外险:一般保险,内地人不能购买,且价格同内地相比不具价格优势;

普通及中端医疗:作为附加险,如公司保险保障完善,则性价比一般;

定期寿险:内地人不能购买。

中产家庭标准配置:重疾险+高端医疗险

内地中产家庭赴香港投保的主流与标准配置为:重疾险+高端医疗险。重疾险属于储蓄型保险,一次性赔付保额;高端医疗险属于消费型保险 ,医疗服务实报实销 ,是内地中产家庭社保及公司保险的有效补充。

当下香港保险公司的重疾险+高端医疗险建议产品方案为:

•保诚重疾+高端医疗建议组合:

守护健康危疾加倍保(CIM)+医疗加倍保 PMP

•友邦重疾+高端医疗建议组合:

加裕倍安保(加强版)PEP +亚洲至尊医疗计划 CEO E2

一方面香港重疾险与内地重疾险比较优势显著,同等保障下,港险可便宜30%-50%,另一方面香港重疾险市场竞争充分,各香港保险公司的重疾险产品各有所长,清楚了解自身保险需求之后投保才是重中之重。一般来说:

产品保额越高、保障范围越广泛、多重赔付次数越多,对应保费亦越高。

个人保险预算越高,推荐购买越高级的重疾产品

建议年长者选择单次赔付,较年轻者尤其是青少年及婴幼儿选择多重赔付。

保诚主流重疾产品为 :

“基础版”守护健康危疾全护保CIR2

“高配版”守护健康危疾加倍保(CIM)

友邦主流重疾产品为:

“基础版”加裕倍安保(加强版)PEP

"高配版"多重智倍保 SEU

另外加拿大宏利的"活耀人生危疾保"也是一款新进推出的有竞争力的产品。

各香港保险公司的主流高端医疗险一般分两个版本,分别对应中产家庭与高净值人士群体:

高端医疗(亚太):半私家病房 ,适合中产

覆盖亚太地区(含中国内地及港澳台、亚洲各国、澳洲新西兰)

保诚产品:医疗加倍保 (PMP)

终身保障限额:3000万港币

友邦产品:亚洲至尊医疗计划2 (CEOE2)

终身保障限额:2500万港元

高端医疗(全球):私家病房 ,适合高净值

覆盖全球地区(分含美国与不含美国)

保诚:「挚为您」优悦医疗保险计划 (PPM)

终身保障限额:5000万港元

友邦:「至尊医疗明珠计划3」(CEO3)

终身保障限额:5000万港元

中高净值人士优选:美元储蓄分红险长期稳健回报

对于中高净值人士而言,香港储蓄分红险具有:境外美元资产配置 、有效避债无法冻结 、私密托管合理避税 、保单信托保费融资等特点,适用于如下需求:资产全球配置,分散风险 ;注重安全性及长期稳定收益 ;税务减免及债务风险隔离需求 ;无需主动管理,省时省力 ;子女教育基金,独立契约,永续现金。

保诚储蓄分红险:【隽升】储蓄保障计划

友邦储蓄分红险 :【充裕未来】计划

储蓄分红险的储蓄与保障功能是一个跷跷板,因此产品被分为储蓄型高回报计划(储蓄分红为主)、均衡型保障计划((兼顾人寿与储蓄)和保障型高保额计划 (人寿保障为主)三大类。

保诚的储蓄型产品以英式分红为主,红利保额会保留于分红业务基金内继续投资,投资股票类资产较多,长期回报6%左右;友邦的储蓄型产品以美式分红为主,每年派发现金红利,投资定息工具较多,长期回报3%。值得注意的是,两家保险公司主推的【隽升】和【充裕未来】储蓄产品都是以英式分红为主的分红保单。

保之道——只需三分钟!通俗易懂地解读保险产品、介绍保险知识、如何买保险、保险如何理赔。希望我们介绍的关于保险的知识可以帮助到您。