��������������ȳ���Ŵ�2009��30�ڿ�ʼ����2016���600�ڵ��ﶥ�壬ֱ�������ƣ�����������ˢ����ȣ���û��ֹס����ȳ���������Ѱ�Ϊ����2017�ϰ���ҵ���ﵽ��60%���ϵ�������

����ȥ��������·��Ѿ������һ��Ȧ��Ľ����ԣ���ʲô����Ҫ����Ҫ����������Ҳ�У���֪������Ҳ�����˽�һ�������ǣ��������ȿֺ�Ҳ�������۱��յĹ����ȳ���

����FOX��۱��գ��������ڶ�Ͷ��ͻ������������������ͻ���Ͷ�����顣���죬FOX��۱��վ�����һ����۱���Ͷ���˵������������������һ�����Ͷ�����̵Ľ��ܡ�

����һ��ǰ����ѯ

�����ü��Σ������ѽ��飬��������ۿ�����û���ʺ��ҵı��ա�

������������գ��ⲻ����ý���ϳ�˵��“���±���”��?�ǷǷ�����Ч����?�Դˣ����Ĵ����ǡ�

����Ϊ�ˣ������㽭��һЩ���մ����ˡ���ʦ��ѯ����ѯ����������������ɡ�

�������ڱ��մ����˵Ļ����۵��Dz�������(��Ҷ��ģ�����������Կ��Բ���)����˵��۵ı���ֻ�г���۾�ס֤���˲ſ���������۱��պ�ͬ����Ӣ�ĵģ����Ľ����ο������˿����������㿴�ö������а���֮��δ�����ף���һ�ϵ���ƭ�˻�Ȼ��֪����Ϊ�������ƣ��ɸ����ѡ��������˱Ƚ��鷳��

������һ��������Ӧ����һ�ǻر��ʸߡ���Ϊ���ղ�Ʒ�ṩ��Ͷ���˵��������ջ����ɱ����ʽ������Ч�ʾ��������ڵı���ҵ��չ��ʷ�̣ܶ��������dz����Σ����ջ���Ͷ������������ޣ���۱��չ�˾���������ȫ������������Ͷ�ʻر�ˮƽ�ߣ����Բ������ѵͣ����Ϸ�Χ���Ǹ�����۷��ɣ�Ͷ��������ȥ���ǩ�𱣵��ǺϷ��ģ�����۷��ɵı�����

������ʱ���һ��������t�������ܿ���һƪ�������ñ��������˾��ڱ�����ʧ����ۡ����ŵ�ԭ��ָ����Ŀǰ��۱������������֮һ���ڵ����룬ÿ��ı����ϰٸ���;�������ʺ������ʷ��棬���ڱ��չ�˾�IJ�Ʒ��ȫû�취�;��Ᵽ�����������ڱ��չ�˾Ԥ�������������3%-5%֮�䣬�����Ᵽ�ն���10%���ϣ������ﵽ20%;�����������������ڱ��մ���ܴﵽ30%-40%�������Ᵽ�տ��Դﵽ100%��

�������⣬�һ������������飺һ�Dz�ѯ��۷��ɣ����е�41���ǡ����չ�˾��������(�����������˾��ѯ��ַ��http://www.legislation.gov.hk/chi/home.htm)

����Ϊ��ȷ��Ͷ���˵����棬����������۱��չ�˾��ȷ�����˷dz�����Ĺ涨��������û����ȷ������۾�����ʿ�������������������ͬʱû�ж�Ͷ���˵����ݽ������ƣ�Ҳ����˵��Υ���ġ�

������һ��ʦ����˵������Ҳ������֮һ�������ó�����ɸۣ����ɶ������������ݲ������ƣ�ֻ�Ǻ�ͬǩ�������ۣ����ӵ��˾����ϽȨ����(�ڵط��ɹܲ��ˣ����ڵز���ý���������ȥ��������ǷǷ���“���±���”�����Dz�ȷ�еģ������DZ������ĵ�)��

����������ѯ��۱���ҵ������(�൱�ڹ��ڵı���ᣬ��ѯ�ʼ���ַ��iamail@oci.gov.hk)���ҷ���һ�ݵ����ʼ����ʴ�½��ȥ������վ����ϲ��Ϸ�?��۱��չ�˾�ϲ��Ͽ��ڵ�ҽ�ƻ����ļ���֤�����ϻ����ŵ�����֤��?

������������Сʱ��һ������רԱ�ͻظ����ҵ��ʼ�(��ʾ�������˼�����������Ч��)�����ݴ����ǣ�������۵ķ��ɣ����۴�½�ˣ�����˻�������ˣ�ֻҪ���кϷ���������ۺϷ��ı��չ�˾ǩ���ı��պ�ͬ������Ч�ģ����DZ���ע�����㣺

����һ�DZ�����һ�ݳ��ں�Լ������ڼ����û�����������ѵ���������������Ͷ������������;

������������뱣�չ�˾��������ʱ��������ҪͶ���˻���������Ե���۷�ͥ��Ѷ;

�������ڱ��չ�˾�ϲ��Ͽ��ڵ�ҽ�ƻ����ļ���֤�����ϻ����ŵ�����֤�������DZ��չ�˾����ҵ���������ˣ����Ѿ���ȫ���ף�ȥ��������ǿ��еģ��ǺϷ��ġ�����ȥ���Ҿ�Ҫ����ʵʩ�ˡ�

����������������

�������ǣ�����̫̫һ����ۣ�������һ��60�꿪ʼ��ȡ��“���ݼƻ�”(��̫̫��ĵ�55�꿪ʼ��ȡ��“���ݼƻ�”)���ڱ�����Ч30�������������ոù�˾Ŀǰ�ĺ�������5.97%(�긴��)���㣬���Ͻ��ԼΪ����Ͷ���3.8����

�����ù�˾�ĺ����ر�ˮƽ�������Ĺ�ծ���ʹҹ���Ŀǰȫ�����ڵ�Ϣ�ڣ����DZ��ص�Ԥ�ƣ����Ž������ʱؽ�ʱһ����������ʱ�Ļر�Ӧ�ø��������ֵ��(��ע������������۱����ձ�����Ԫ�Ƽۣ�����Ԫ����ȫ�����ȶ��Ļ��ң����Ը��ӱ�ֵӴ)

������û����ϸ�ȽϹ���������֣���������ƽ����һ��С���Ľ����գ��������20������ûر�����Ϊ��ͷû�б������ϣ����岻��ȷ�У���һ��϶��ǣ���۱��չ�˾�Ļر��϶����ڵظߣ���IJ�ȥ˵���ʹӺ������������������Ŀǰ���ڱ��չ�˾��������2%���ң����������4%���ң�����۵ı��չ�˾��������6%���ң����������10%���ϡ�

������Ϊ��(33������ԡ���������)����ش����������յĸ����գ������ͣ� 10��HKD����ÿ��Ϊ883Ԫ������70��(��̫̫30�꣬ÿ�걣��574HKD)����Ҳ��֪�����ڸ����յķ��������ֻ֪��ͬ������70���ؼ������������֣��˱���Ϊ���գ�ÿ�걣��1500Ԫ��

������֪�����ߵĿɱ�����Σ�����ͬ������������ͬ�ġ�

����1��“��������”���������Ч������չ�˾���ö�Ͷ������Ͷ��ʱ�ύ���ļ�����κ����飬��������թ�Լ����ɸ�����������⡣���ǹ�����ͨ�еĻ��������Ϊ��ȷ��Ͷ���˵�������ƶ��ģ�ÿ�����պ�ͬ���У��統Ͷ����“����”����һЩ����״�������չ�˾Ӧ����Ͷ����������ȥ��֤�������ʧȥʱЧ��

���������ڵı��չ�˾����û��“������������”�����Ϊ���չ�˾������“����”�������Ʒʱ�����ǶԱ��չ�˾����������һ�����գ����ϰ���(603883,�ɰ�)��Ȩ��ȴ�dz�Į�ӣ�˵“��”���ܹ����˵㣬����ȷ�������ϰ��ղ��������й��ı���!�����������ҵ������ǣ�������Ͷ��ʱ����һЩ�������صIJ�(���DZ����б���Σ�ؼ���)�����Ѫѹ�����Ͳ���Я���ߵ����Բ�����������ڲ������Ļ���������չ�˾��Ȩ��������������顣(������ڵı��չ�˾����Ϊû����һ����ٷ�֮һ���DZ������)��

�������⣬�һ�����������������ʦ���Է��Ľ����ǣ�����Ӣ������ͨ�������չ�˾Ҫ˵���������թ�����֤�Ƿdz����ѵġ�

�����Ҳ���������Ͷ��ʱ�������彡���������ΪҪȷ�������ٷ�֮һ�ٰ�ȫ����Ȼ������������ʱ֪��һЩ��������û����2010���Ժ�ʹ��ҽ������ҽ���Ǽ����Ҫ���棬��Ϊ���չ�˾��ʹ���Ҳ����(����)��

����2���ش��Ķ����������������ġ����й�ǧ������ش��ա����оٵĶ�����бȽ�(1)��֢�������й�ǧ������ش��ա��ı�����“�κ���֯ͿƬ���ʹ��̻��������Ϊ�������ݡ�

����ҽ�����ͣ����ڰ�֢�IJ������ȫ����������֯ͿƬ���ʹ��̻��������������������֣��Ǿ�ֻ��������飬�������ּ�鷽�����ų������ڷ����ʱȽϸߵİ�֢(����ΰ���θ����ʳ�����ȵ�)�Լ������ڰ�֢��������Ҫô�͵�һ�������϶������İ�֢��Ҫô���ߵ�������ȥҽԺ��顣”

�����ҵı���(��۱���)��“the cancer must be confirmed by histological evidence of malignancy by a qualified oncolohist and pathologist(��֢�������Ͽɵ�����ѧ�Ҽ�����ѧ�����ṩ��ϸ����֯��������֤������Ӣ��Ϊ�����������ο�����ͬ)��

����(2)�β������й�ǧ������ش��ա��ı�����“�����Բ����Ը��ף�

��������ϱ���ͬʱ�������±���a.�����Բ���������ʶ�ϰ�;b.�����Ի��㣬�Ҹι��ܼ����˻�;c.�����Ը�СҶ�ṹ�ƻ�����ʣ�µ�����֧�ܽṹ��

����ҽ�����ͣ�a��b�κ�һ��Ҫ�Ƿ��ϵĻ�������˾��Ѿ�ûʲô��·�ˣ��ο���������ϣ���Ҫ�Ǵﵽ����̶ȣ�ҽ���Ѿ������ܸ��������ˣ�ֱ�������������ˡ�

��������c����ȱ���ˣ����c�涨����Ͼ���ֻ��ʬ����ܳ����Ľ����Ҳ����˵���㲻�����Ǿ���û�п��ܵõ��⳥�ģ����������ˣ�Ҳδ���ܵõ��⳥����Ϊʬ��Ľ��,δ����ȫ���ϡ�”

�����ҵı�����“end stage liver failure as evidence by all of the following: permanent jaundice, ascites, hepatics encephalopathy. Liver disease secondary to alcohol or drug abuse is excluded. (ĩ�ڸβ��������в�֢֤ʵ�������Ի��㡢��ˮ�������Բ�������ƾ���ҩ����������ĸβ�����)��

����(3)��״����������������й�ǧ������ش��ա��ı�����“���״��������������һ�������ϵĹ�״�����Ŀ�����������������Ѫ�ܳ��������������ƻ������ڶ���֮����������

����ҽ�����ͣ�����������Ŀ�ľ�����Ѫ�ܳ������������û�б�Ҫ���أ������˼Ҳ������ˣ����ԣ���һ���൱��û�б�����Ϊ����ì�ܣ����������õ���”

�����ҵı�����“the actual undergoing of open heart surgery to correct the narrowing or blockage of one or more coronary arteries with bypass grafts. Angiographic evidence of significant coronary artery obstruction must be provided and the the procedure medically necessary by a consultant cardiologist. Angioplasty and all the other intra arterial ,catheter based techniques, minimally invasive, keyhole or laser procedures are excluded.(�ѽ��ܿ��ع�״������·Ѫ�ܴ�������������Խ���һ����һ������֮��״������խ���������������ṩѪ����Ӱ��֤ʵ��״��������������أ���������ר��֤ʵ����������С�������Ѫ�ܳ�����,��ǻ����������������֮����������������κμ������ơ�)

����ע����һ����۱��յ��⸶�Ƚ��ر𣬰�“Ѫ�ܳ�����”����Ϊ“���ڼ���”,���⸶�ٷ�֮��ʮ��Ȩ�����������Щ������һ������ʱ���⸶��

����3���������ڱ��չ�˾���б��IJ���

����A�����̲������ڵı��չ�˾һ���Dz��⣬�ҵı���������������Ѫ��Ⱦ�İ��̲�;B���κ�ĩ�ڼ������ڵ�û�У��ҵı���(��۱���)�С����Ǻܴ�IJ�ͬ������ζ�ţ����Ͷ���˵���SARS�����������������������Ļ�����۵ı��չ�˾�������⣬�����ָ���ڵصı��չ�˾���⸶��

���������ⷽ�棬����Ͷ����۱��չ�˾���Ͽ�ȫ�����ڵض���������ҽԺ�Լ��ܶ�˽��ҽԺ���ߵ��ļ�(�и�����ϸ�������������Ͽ�һǧ��Ҵ�ҽԺ���嵥ÿ�껹���¼ӽ�һЩ�½���ҽԺ)�������Ͷ������������ҽԺ�������ص����֤���ļ��⣬����Ҫ�����˵���֤����һ����֤���⸶�������ѡ�������֮��֧����

����������������

����һ����Ϊ�����ƣ����ɱ��շ�����鷳(��ע�������Ѿ����鷳�ˣ���������˻����ǿ����ڴ�½�����Ƽ����ڹ��ڹ��а�����������(601398,�ɰ�)(����)�����ÿ�������۱��������ڣ�ÿ�δӹ��ڹ��п�ת�˵�������������ѡ���յ������ת��������߸۱ҽ��빤���������ڣ�ÿ�η�����50����(��ע���ƺ����������շ�)�����˹��������˻���ת�����չ�˾�˺Ž��б��ѽ��ɣ���ת�˷��ã����ǩ������Э��ÿ�굽���Զ��ۿ�)��

�������DZ������Ե���ۣ����һ���ijɱ�֧��

�������ǵ���һ������ȥ�ģ���Ʊ������(��ֱ�ӷɵ���۱��˺ܶ�)�����ڻ���(000089,�ɰ�)��ֱͨ��۵Ĵ��(ȡ����������֮������Ծ����ҵ���Ʊ�����Ҳ����Ļ������ʻ���������Ա)��һ�����Ӿ͵���������ļ�ɳ�ס�

���������۰�ͨ��֤Ҳ�dz����㣬������֤�����ڱ������Ŷ����ͷ�յ������������죬��һ�ΰ���Ҫ10�������ա�

�����ġ�������۱����ľ��岽��

����1)Ͷ�����豾����������ۡ���ĸΪ����18��Ķ�ŮͶ����������������ۡ�Ͷ���˳���Я������֤���⣬���������֤��סַ֤������ĸΪ����Ͷ��������Я�����ӵij���֤���뿨��ѧУ֤���ļ������以��Ͷ��������Я�����֤��

����2)���������۱��վ����˵İ����£���ʵ��д�����������Լ�����ļ���

����3)��֤����۱��չ�˾���飬��ӡ�ͱ���Ͷ���˵��й�����֤�����뾳֤�����ļ���������ۺ��ص��뾳ӡ�µȣ���ȷ��Ͷ���˹���֮������ۣ��Ӷ���֤�����ĺϷ��ԡ�

����4)�����ڱ��ѣ��ڱ��չ�˾�������ڱ��ѡ����ɷ�ʽ�������ֽ��ˢ����Ŀǰ�ڴֱ��չ�˾ˢ��������־�����ÿ������п������������ѵġ�

����5)�˱�ͨ������������ֱ�Ӽĵ�����д�Ĺ��ڵ�ͨѶ��ַ��һ��˳���Ļ���һ����Ҫ2-3���������ҡ�

�����塢��۱��յı��ѽ��ɷ���

�������ڱ��ѣ��ڰ������չ�������ʱ��һ�㶼��ͬʱ�������ڱ��ѣ��䷽ʽ���Բ������ÿ���������ˢ�����ֽ�ɸ��ȷ�ʽ��

�������ڱ��ѣ�ͨ�����չ�˾���ڱ��ѵ����յ�һ����ǰ�����йر����Լ��ɷ����ڵ�“���ѵ���֪ͨ��”�ĸ�Ͷ���ˣ�ͬʱ��Ͷ���˻�����30��Ľɷ�“�����ڣ�Ҳ����˵��Ͷ�����н������µij���ʱ�䣬�������ڱ��ѡ�

�������Ͷ����������۵����п���������ͨ�������κ�һ�ַ�ʽ�������ڱ��ѣ�

����1)��Ȩ���չ�˾�Զ��۽ɣ�Ͷ������Ȩ���չ�˾���ڱ����ɷ��յ��죬��Ͷ�������ڵ����У��Զ��۽����ڱ��ѡ�Ͷ����ֻҪ�ڱ�����Ч����д��ص���Ȩ�齻�������˼��ɰ�����

����2)����֧����Ͷ����ͨ����ۿ������е�“����ת��“����ֱ�ӽɸ����ѡ�

����3)�����ֽ�ɸ���Ͷ�����ڱ��չ�˾���κο������У����ֽ���뱣�չ�˾�˻���

����4)ATM���ɷѣ�Ͷ�����ڱ��չ�˾�Ŀ������е��κ�һ̨ATM���Ͻ��ɱ��ѡ�

����5)֧Ʊ��Ͷ���˽����е�֧Ʊֱ�Ӽĸ����չ�˾��

��������ͻ�û����������п�����ͬʱҲ������ۣ��������ڵ����ڵص����а�������Ʊ��(DD)����(TT)�������������ʹ��Ʊ��(DD)�ķ�ʽ����Ϊ���Խ�ʡ���á�ͨ������ֻ��ȡǧ��֮һ�������ѣ�һ�����е�֧�ж�������������Ʊ�����ʱ������Я�������ͱ��չ�˾��“���ѵ���֪ͨ��”���Ա����н��в��顣

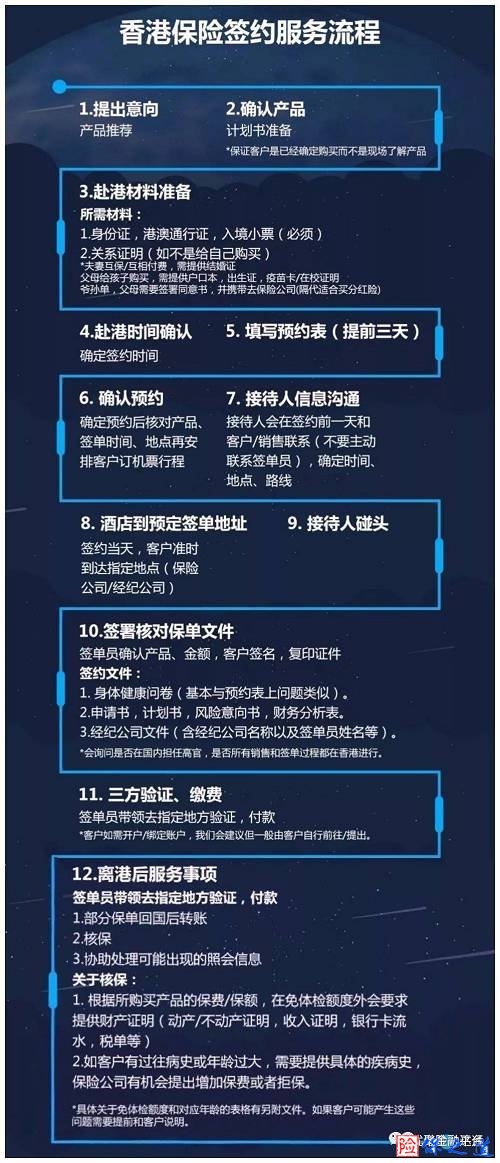

����FOX��۱��ո��������һ��������ͼ��Ҳ���������ı����˹�����۱��յ����̣���ҿ��Բο�һ�¡�

������֮��——ֻ�������ӣ�ͨ�����ؽ�����ղ�Ʒ����������֪ʶ���������������������⡣ϣ�����ǽ��ܵĹ��ڱ��յ�֪ʶ������������