最近有小伙伴经常问到香港保险怎样,有的已经配置,那香港保险和内地保险孰优孰劣?如果作为香港的代理人它肯定是告诉你香港保险便宜,理赔快速;如果是国内的代理人自然告诉你香港保险理赔难和国家不承认。而作为一个两边都涉及的经纪人,以重疾险为例,给你呈现一个真实的内地和香港保险。同时给出一些个人建议。

一、中港重疾对比(以两款产品为例):

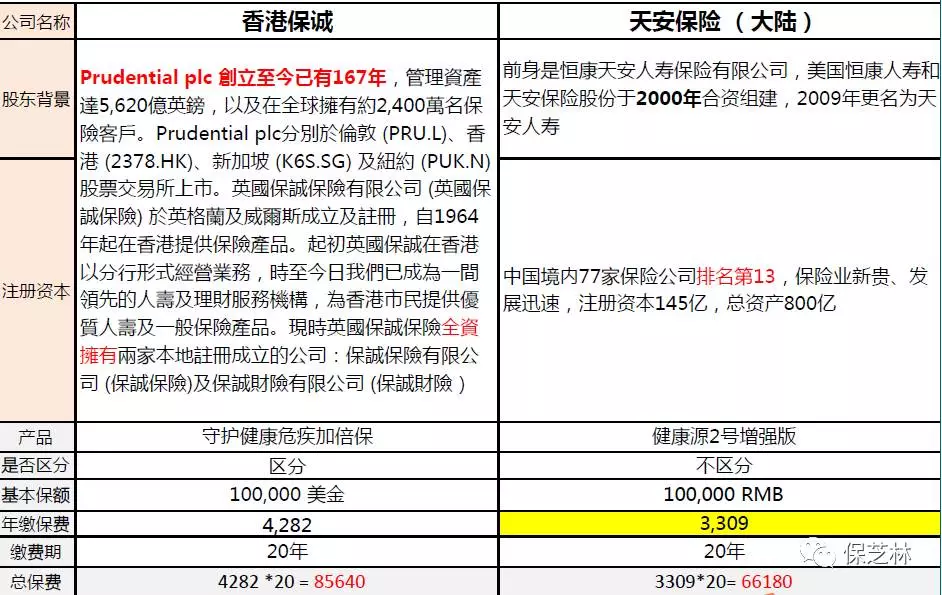

关于价格:价格香港保险的很便宜?过去可能是,现在不一定,未来不知道。通过香港热销的保诚守护健康危及加倍保和天安健康源2号对比,40岁同样的10万保额缴费20年,我们发现内地保险反而更便宜。

关于分红比较:香港保险有分红,因为国内保险公司受制于投资限制,目前还是主要投资于固收类资产,投资权益类产品比例受限制(不超过30%);香港则受限较少,虽然保证利率是1.75%(低于国内的可达3.5%),但波动性大,常规产品都在50-60%权益类产品,长期来看收益率较好(可达6-7%)。所以上表中的保诚的守护健康危急加倍保是带分红性质的,重疾保额不变,分红增加现金价值及寿险责任,是带有不确定性,虽然按照既往红利到80岁身故责任可以达到2.2-2.5倍。但必须强调的是分红是带有不确定性,完全和经营及利润分配相关;天安的这款产品是不带分红的,国内有带分红性质的重疾险,但性价比偏低。

关于保障范围比较:之前一直说香港的大病保障全面,对,那是停留在几年前,在国内与时俱进目前100种左右重疾成为标配的年代,话就不多说了;香港的重疾分红是标配,所以身故责任是保额+红利,而天安产品没有分红;保诚的轻症是提前给付25%(扣除主险保额),天安的轻症是额外给付30%(不占用主险保额);保诚的前列腺癌和甲状腺癌只保到86岁,而天安这款产品是终身;香港的重疾一般都额外赠送额度,保诚这款产品是前10年赠送50%的保额,而天安的这款产品无相关赠送;另外保诚的产品终末期6种疾病可获额外20%保额;保诚的这款产品强化癌症保障,最多可以3次,间隔不少于3年。而天安的这款产品更强化轻症,可以不分组5次赔付,每次30%;保诚的这款产品轻症无豁免,即患轻症后依然要继续交保费。而天安这款产品是自带轻症豁免。

关于保险理赔和服务比较:1992年香港索偿保险投诉局,大陆纳入,100万港币以内直接裁定权,超过就要通过法律打官司。理赔障碍不存在,只是可能链条相对长,投保时没有作假、如实健康告知、出险时材料齐全、符合病重定义和要求,保险公司一般最多15个工作日之内(有的会更快)就会把钱打到客户银行卡里。香港保险因为材料需要邮寄到香港,会稍微慢一点。两地都有顺利理赔的例子,关键在于如是告知。

二、个人建议:

1.地域选择:人在哪风险在哪,如果我在常州,也不打算移民,我想买重大疾病,这是一辈子的事情长期的事情,从服务链条和便捷程度看首选国内的。钱在哪风险在哪,国内的货币超发和汇率对冲,希望持有规避系统性风险的资产,通过香港保单(可以美金计价),我70%压国内,30%压美元。先内后外,内外结合。储蓄分红型的,撇开汇率风险,香港有些优势,比如充裕未来、隽升、大都会耀光,长期年分红收益6-7%。诚如之前提到的国内保险公司投资所限,香港保险公司投资权益类产品比例可以更高,常规都在50-60%权益类市场,如充裕未来55%,波动性大,长期来看目前收益率更好。

2.方案选择:完全根据个人情况和需求,但要考虑到一些风险,尤其是汇率风险,不能因为现在人民币贬值趋势,就认为划算,长期如果人民币升值呢?所以作为资产配置可以,但不可盲目跟风。

3.渠道选择:集中服务优势,找靠谱保险经纪人,因为他可以两地都涉及,选择多家保险公司产品,比如买了3家保险公司的产品,那就是3个人为你服务,而且各公司代理人流动性非常大。

保之道——只需三分钟!通俗易懂地解读保险产品、介绍保险知识、如何买保险、保险如何理赔。希望我们介绍的关于保险的知识可以帮助到您。