重疾险这个市场,每个一段时间就会有更好的新产品突出重围,王牌C位争夺战从未消停,2个月前上线的备哆分1号才刚刚站稳多次赔付性价比之王的位置,6月10日,光大永明嘉多保重疾险即将面世,对标备哆分1号,来势汹汹。

两款产品都是储蓄性、多次赔付重疾险,保障内容非常相似,备哆分1号重疾险占据C位两个多月了,之前做过2019最新12款重疾险的测评,大家可以回顾下:

2019最新12款储蓄型重疾险 哪款最划算?

那么究竟哪款产品更具性价比呢?哪款产品更值得买?今天我们来扒一扒:

直接说结论:

价格:保障至70岁,嘉多保保费均比备哆分1号更便宜,其中女性保费便宜7%左右;保障至终身,两款产品保费基本持平,备哆分1号基本便宜1%左右。

保障:嘉多保比备哆分保障更全面,额外赔付的保额更加实用!嘉多保癌症可以三次赔付。

公司:复星联合和光大永明的两个指标都不错,不用担心理赔的问题,光大永明更大牌。

今天分享4个话题:

1.产品的亮点

2. 同类产品对比

3.对比公司

4.总结与预告

N1

产品亮点

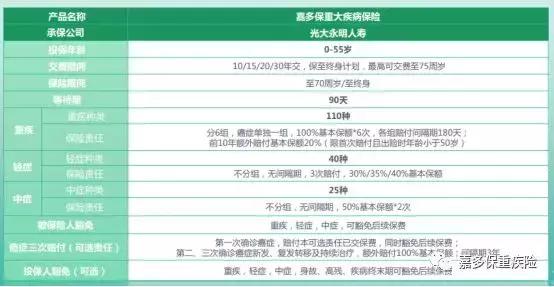

1、 覆盖病种范围广,保障全面!

l 110种重疾,分6组,最多赔付6次!

高发疾病恶性肿瘤单独分为一组,每组赔付间隔期仅为180天,十分人性化;保障期前10年发生重疾理赔,可额外获得20%的基本保额,即赔付120%,仅限50岁前的重疾首次赔付

l 保障25种中症,不分组,无间隔期,赔付2次,每次50%的基本保额

l 保障40种轻症,不分组,无间隔期,赔付3次,分别赔付30%/35%40%的基本保额

2、 可附加癌症三次赔付,间隔期仅3年

第一次确诊为癌症后,赔付该可选责任的已交保费,同时豁免后续未交保费,第二第三次确诊癌症新发、复发转移及持续治疗,额外赔付100%基本保额,每次间隔期仅为3年。

推荐家族有癌症病史的人群购买该附加条件哦,风险防控一定要做够够。

3、 投保人/被保人双豁免

被保人豁免:被保人罹患重疾,轻症,中症,可豁免后续保费,保障依然有效

投保人豁免:可附加投保人豁免责任,当投保人罹患重疾,轻症,中症,身故、高残、疾病终末期可豁免后续保费,保障依然有效。

N2

同类产品对比

嘉多保PK备哆分1号重疾险,对比图如下:

从对比表可以看到,光大嘉多保和复联备哆分1号,保障基本相同,只有略微的差异!但是也有各自的侧重点:

1、 轻症责任:同样是保障40种轻症,光大嘉多保每次赔付+5%,最多赔付基本保额的40%,同为3次赔付,相较于备哆分1号,轻症保额更充足;

2、 重症责任:两款产品均可赔付6次,恶性肿瘤也是单独分组,但是赔付的额度各有侧重,嘉多保50岁前首次重症出险,额外赔付20%基本保额,即赔付120%,很人性化,特别是适用于那些为家庭打拼奋斗的中年顶梁柱人群,28-55岁基本覆盖了房贷、车贷的贷款期限,长期背负着压力工作,稍不注意身体就亮红灯,奋斗阶段的健康风险防范一定要做全。

而备哆分1号重症保额会长大,第一次赔付100%基本保额,第二次110%,第二次及以上均赔付120%的基本保额,特别适合追求重疾高保额的人群购买。

那个更人性化?

如果是我,会怎么选?

从重疾的对比来看,其实嘉多保更加人性化,为什么?

50岁前,家庭责任很重,别说得2~3次重疾,就算得一次重疾,都给家庭带来很大打击,所以不需要等到第二次、第三次重疾才增加10%的保额,第二次、第三次的概率已经很低了,意义不大!

如果我选,肯定选嘉多保!

3、 癌症保障:嘉多保可选癌症3次赔付责任,间隔期仅为3年,适合那些有家族癌症病史的人群购买。这个保障责任特别适合当前社会环境,估计很多人身边都有得癌症的人,也是比较实用,赞一个!

4、 嘉多保的等待期仅为90天,比备哆分1号(180天)更短!更加人性化!

5、 保费对比:从下表可以看到,两款产品的保费相差并不大,保障至70岁,嘉多保保费均比备哆分1号更便宜,其中女性保费便宜7%左右;若选择保障至终身,两款产品保费基本持平,备哆分1号基本便宜1%左右。

保费对比结论:

保障至70岁,嘉多保保费均比备哆分1号更便宜,其中女性保费便宜7%左右;

保障至终身,两款产品保费基本持平,备哆分1号基本便宜1%左右。

综合来看,首十年保额增加20%及可附加癌症3次赔付保障责任,哆啦君建议追求高保额以及癌症多次赔付的人群购买嘉多保!

6、 嘉多保可提供智能核保,且相比备哆分核保条件更为宽松。

关于乳腺结节、高血压、甲状腺结节、高血糖等核保条件,嘉多保更为宽松,核保条件市场最优!对于身体健康有异常不能通过备哆分1号的,可以试试投保嘉多保重疾险。

7、 嘉多保可灵活选择保障至70岁或终身,45岁仍可选择30年缴费,分期交费无压力,杠杆更高!

N3

对比公司

复星联合健康公司2017年成立,注册资本5亿。分支机构少,知名度不高;

光大永明人寿央企,2002年成立,注册资本54亿。全国14个省级及全部直辖市都有分支机构。

下面对比一下2家公司的综合偿付能力和风险评级:

光大永明人寿:

综合偿付能力充足率:223%,风险综合评级:A

复星联合健康:

综合偿付能力充足率:156.26%,风险综合评级:A

可以看到:2家保险公司的运营状况总体是很不错的。不过光大永明人寿是一家老品牌,央企,分支机构更多。

小提示

● 综合偿付率:衡量保险公司的一个财务指标,偿付率>100%则表示这家公司经营状况良好。

● 风险评级:银保监会对保险公司某季度的评级,达到B级代表运营状况良好,A级更佳。

N4

总结和预告

对比结论:

价格:保障至70岁,嘉多保保费均比备哆分1号更便宜,其中女性保费便宜7%左右;保障至终身,两款产品保费基本持平,备哆分1号基本便宜1%左右。

保障:嘉多保比备哆分保障更全面,额外赔付的保额更加实用!嘉多保癌症可以三次赔付。

公司:复星联合和光大永明的两个指标都不错,不用担心理赔的问题,光大永明更大牌。

通过上面一番对比,哆啦君真觉得嘉多保和备哆分1号都是不错的产品,真要比个高低,哆啦君推荐嘉多保,特别是身体有异常,如甲状腺结节、乳腺结节、高血糖等问题的,选择嘉多保更优,核保条件更为友好!

此外,追求多次赔付、高保额、高保障、有家族癌症病史的朋友,哆啦君推荐嘉多保,毕竟首10年额外赔付20%的保障和癌症3次赔付责任是很不错的呢!

新品预告:

嘉多保重疾险预计6月10日上线(对标备哆分1号,性价比超高,听说比备哆分1号还便宜

...预计下周一6月8日发测评文章)在本公众号的“保险商城”中可以直接购买。

还有款产品要6月中上线,暂时保密...

以上产品测评,大家记得来看哦

如果你对两款高性价比重疾险的保障还是不清楚、对健康告知拿捏不准的话,可以微信咨询哆啦君( 18529573883 )。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。