2019年6月10号,光大永明将推出一款同样是多次赔付的重疾险――嘉多保,明目张胆和备哆分1号抢占市场。很多网友在问:嘉多保重疾险怎么样?值得买吗?

重疾险是很多人优先考虑购买的保险产品,市场上的重疾险不下几百种,产品没有绝对的好坏之分,只有适不适合你。

哆啦之前测评过一篇文章:2019最新12款储蓄型重疾险大PK,哪款最划算?

2019年4月复星联合健康保险公司的重疾险备哆分1号上市后,一直一家独秀。主要归功于以下几个特点!

(1)重疾:第1次,赔付100%保额;第2次,赔付110%保额;第3-6次,赔付120%保额;

(2)轻症/中症:不分组、无间隔期

(3)超强中症保障,包含:中度脑中风后遗症、中度急性心肌梗死、早期肝硬化、单耳失聪等

(4)保障期限灵活:可保终身,也可保到70岁。

(5)保费双豁免。

(6)30万保额以上,享健康增值服务。

(7)核保宽松:乙肝病毒携带或乙肝小三阳,进半年内肝功、肝脏B超检查正常,可承保。

下面,让我们聊一聊这款产品,看看挑战备哆分1号的王座,它到底够不够格。

我们先来了解下这款产品:

N1

产品形态

(点击查看大图)

保费测算: 30岁男性,10万保额,20年交,保至70岁,1451元/年。

下面,哆啦给大家分析一下光大嘉多保的特点。

N2

产品特点

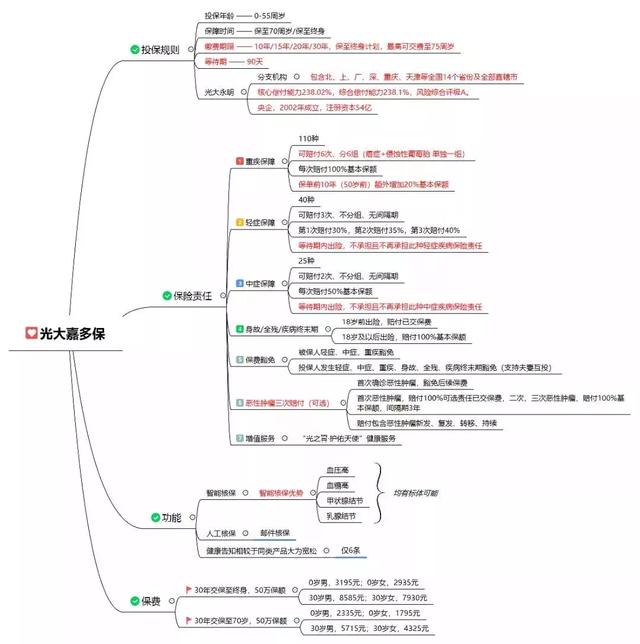

1、覆盖病种范围广,保障全面!

第一, 110种重疾,分6组,最多可赔付6次,间隔期180天。

每次赔付100%保额。保单前十年(50岁前)患病额外赔付20%保额。

其中,癌症单独一组,这确 保了恶 性肿瘤不会因为其他高发重疾发生而失去保障,分组更合理。

第二,保障25种中症,不分组, 没有间隔期, 赔付2次,每次赔付50%基本保额。

第三,保障40种轻症,不分组,没有间隔期,赔付3次, 保额递增,第一次30%,第二次35%,第3次40%。

2、健康告知宽松。

健康告知比较宽松,仅6条: 智能核保甲状腺结节(1-2级)/乳腺结节(1级)/血压高/血糖高可标体承保,高血压,放宽至160/100 。 高血压一级也能标体承保,支持人工核保。

3、配置灵活。

保障至70岁或者终身,可以灵活选择。缴费期最长30年,最高可交费至75周岁。也就是说你45岁还可以选择30年缴费。杠杆更高。

4、投保人/被保人双豁免

被保人豁免:被保人患重疾,轻症,中症,可豁免后续保费,保障依然有效。

投保人豁免(可选):投保人发生重疾,轻症,中症,身故、高残、疾病终末期,可以豁免后续未交保费。

其他保障

癌症三次赔付(可选责任):第一次确诊癌症,赔付已交保费,同时豁免后续保费;第二、三次确诊癌症新发、复发转移及持续治疗,额外赔付100%基本保额;间隔期3年。癌症三重保障,给力。

等待期只有90天,非常人性化。

缺点是:

(1)重疾、身故、疾病终末期,只能赔付一个。

(2)乳腺结节2级除外承保。

N3

与备哆分1号对比

两种多次赔付重疾险,嘉多保与备哆分1号到底谁更胜一筹呢?

接下来,哆啦将从以下几个方面深入对比这两款产品:

价格方面

保障责任

公司

话不多说,请看对比图:

(点击图片可以放大查看)

1.价格

从对比表可以看出,光大嘉多保和复联备哆分1号, 保费相差不大,保障基本相同。 不过各自有侧重点:

2.保障责任:

投保范围 :1)嘉多保将投保年龄提升至55周岁,而备哆分1号最高年龄是50周岁。2)嘉多保等待期更短,是90天,而备哆分1号是180天。

重疾 :两款产品均可赔付6次,恶性肿瘤也是单独分组,但是赔付的额度各有侧重。

备哆分1号 有递进赔付关系,第一次赔付100%基本保额,第二次110%,第三次及以上均赔付120%的基本保额。这款适合 追求重疾高保额的人群购买。

嘉多保投保前十年且年龄小于50岁,首次重症,赔付120%保额。因为患重疾最大概率的年龄在35-45周岁,所以这一项对那些 长期背负着压力工作的中年人群非常有吸引力。

轻症:嘉多保的轻症赔付保额会随着赔付次数增长。

身故/全残: 嘉多保和备哆分1号都是在18岁前返还已交保费,18岁后按基本保额赔付。

癌症保障:嘉多保可选癌症3次赔付责任,间隔期仅为3年,适合那些有家族癌症病史的人群购买。

3. 公司对比

光大永明人寿:

光大永明人寿央企,2002年成立,注册资本54亿。全国14个省级及全部直辖市都有分支机构。

综合偿付能力充足率:223%

风险综合评级:A

复星联合健康:

复星联合健康公司2017年成立,注册资本5亿。分支机构少,知名度不高。

综合偿付能力充足率:156.26%

风险综合评级:A

可以看到:2家保险公司的运营状况总体是很不错的。不过光大永明人寿是一家老品牌,分支机构更多。

N4

总结和预告

嘉多保重疾险怎么样?值得买吗?经过上面的保费、保障内容、承保公司的对比,两款款产品保障都非常好,性价比都很高。

1.如果预算不足:

建议大家不要购买多次赔付产品,买保险就是买保额。购买消费型的重疾险在保费支出不大的前提下,就可以获得足够高的保额。

2.如果如果预算充足:

如果预算充足,并且比较在意癌症多次赔付,家族有癌症患者的,可以考虑嘉多保。 想要重疾赔付比例高的,选备哆分1号。

特别看重大公司大品牌的就选 嘉多保。

有健康问题,根据自身身体情况, 嘉多保和 备哆分1号都是不错的选择。

想轻症赔付更多的,选 嘉多保。

如果你对嘉多保的保障还是不清楚、对健康告知拿捏不准的话,可以微信咨询哆啦君。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。