花几百块就买到医疗险,为什么我们还要花几千,甚至上万元去买重疾险?

最近,接待过1100多位客户的宋老师,跟我抱怨一件事:怎么很多小伙伴都没有分清楚什么是医疗保险、什么是重疾险?解释了很多次之后,宋老师说还是跟大家说明白。

买保险的初衷,实质上是解决钱的问题。生病少花钱,大病在不动用家庭储蓄的时候,有足够的大额费用作支撑;

哆啦君今天就跟大家掰扯一下,关于重疾险你需要知道的5件事~别让小伙伴们掉坑里了!

N1

重疾险是什么

重疾险,是被保险人在罹患合同中所列疾病时,保险公司按照相应保额赔偿给被保险人的保险。

每款重疾险需包含6种必保疾病: 即恶性肿瘤、急性心肌梗塞、 脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术(或称冠状动脉旁路移植术)和终末期肾病(或称慢性肾功能衰竭尿毒症期)。 这几种疾病理赔率达95%以上。

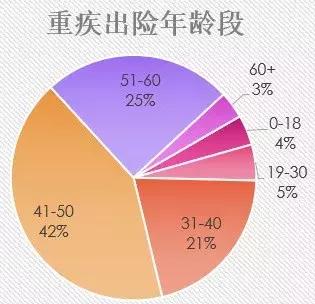

如今重疾发生率越来越高,越来越年轻化,甚至于处于人生中的黄金期,不仅需要消耗高昂的医疗费,康复期也需要人力、财力的支撑。

正常情况下,心脑血管疾病患者需要3年以上的修养康复期,而若一出院便投入到工作之中,对病人的损害极大,甚至导致死亡。

那么,如何解决治疗、康复长周期病人的收入损失问题,让病人可以安心休养无需操心经济问题,提高生存率呢?

重疾险便是为此而生,罹患大病有足够的医疗费、康复费用,让患者无后顾之忧。

N2

重疾险解决什么问题

解决收入损失。被保人拿到的保险金可以自由支配,用于治疗、康复、偿债、留给家人都可以。

常常会有人说,重疾险是【确诊即赔】,其实这个说法不准确,真正确诊即赔的只有3种:恶性肿瘤、多肢体缺失、严重Ⅲ度烧伤,如下表。

25种疾病的理赔条件需符合以下4种状态,确诊即赔3种,需实施手术的疾病5种,病情达到某种状态的疾病16种,达到终末期状态的1种。

(点开可查看大图)

N3

医疗险与重疾险究竟什么区别?

医保、商业医疗险、重疾险都需要有吗? 这三者是相互补充的作用,哆啦君建议条件允许的话都应该配齐。

医保,是国家兜底的基础医疗福利,人人均有权利享有,医保内用药均可按比例报销。有商业保险做不到的优势,那就是可以带病投保!

商业医疗保险,可作为医保的强有力补充,对于那些医保不报销的自费部分,可以通过商业医疗保险来报销!优势是不限社保用药,有无社保均可保险,保费低,保障高!

重疾险,医疗险解决了患了重疾后高昂的医疗费,重疾险负责善后,补偿收入损失。两者可以优势互补,缺一不可。

另外,目前市面上重疾险的普遍最高保额是50/60万,现在器官移植术就至少要花费50万,总的来说仅仅依靠重疾险的保额是不够的,还需要靠商业医疗险来补充, 既弥补重疾险保额不足,还可以解决重疾险不赔的其他疾病治疗支出。

医疗险和重疾险的主要区别在于:

1、赔付方式不同:医疗险实报实销,仅解决治疗费用,康复费用等其他支出无法覆盖;重疾险达到赔付条件一次性获得保险金,自由支配。

重大疾病保险: 是一种定额给付型保险。

只要确诊了保险合同约定的重大疾病就能申请赔付。赔付金额根据购买时的保额确定,与是否发生了医疗费用、治疗花了多少钱等无关。因此,赔付金额也可能远远超出实际治疗费用。

医疗保险: 是一种费用报销型保险。

必须以发生合理且必要的医疗费用为前提,赔付时会扣减社保已经报销和免赔额以下的部分。所以,医疗保险的最终赔付金额,不会超过一年保险期间内的实际医疗花费。

2、费率变动:医疗险保障期通常为1年,不能保证续保,产品随时会下架,且保费费率随年龄增长而上调。重疾险费率恒定,年纪越小买越便宜,保障期长,只要不断保,保障依然有效。

如果有一份长期的重大疾病保险,只要能连续按时交费,合同就始终有效。不必担心因健康变化和产品中途停售等原因失去保障。

一旦在保险期间内“出险”,即使未缴完后续的保费,保险公司也会赔付。而且,长期重大疾病保险的保费一般是固定的,不会随着年龄变化而上升。

医疗保险的保险期间通常是一年。如果还想获得保障,可以在保障期满后继续购买。

医疗险的优势是杠杆大,弥补了重疾险的相对低的杠杆。而重疾险的稳定性弥补了医疗险的不稳定风险。

总体而言,重大疾病保险和医疗保险的作用是不一样的:

重大疾病保险,既可以弥补医疗费用,也是治疗后康复费用的主要来源。同时,还能弥补生病后不能工作的收入损失。

而医疗保险,可以作为社保的有力补充。比如,它能保障社保不能报销的自费药、进口药等。让治疗更有品质。

那么,这两类保险,究竟应该如何选择呢?

哆啦君建议,重大疾病保险还是首选的基础保障。它不仅能弥补医疗花费,还有不可替代的收入损失补偿功能。

在此基础上,可以再补充一份医疗保险。用来报销治疗费用,减轻经济压力。

N4

重疾险适合谁买?

重疾险,越早配置越好。先保大人再保小孩。尽管现在医学水平发达,很多大病的治愈率也在提高,但是大病是种高风险,死亡率也很高。治愈了,康复期也是一大挑战。

身体在经过医院大修后,很难做到100%恢复原样,收入、生活质量会受到一定的折损,因此, 家庭经济顶梁柱,应对是优先保障的重点对象 ,他们的保障做足了,家庭的保护伞便完成了一大半!

大人的保障做好了,就应该给孩子做好保障,孩子相对于大人来说,抵抗力较弱,在给孩子配置重疾险时,还应该多关注是否有保障“少儿高发的特定疾病”,像白血病、骨癌等都是少儿高发的重大疾病,保障充足很重要!

关于老人,哆啦君建议50岁以上的父母以购买百万医疗险、老年防癌医疗险为主,因为购买重疾险不仅保额低(20万、10万),还可能出现保费倒挂的情况。医疗险保额低,保障高,很适合年纪大的人群购买。

如,尊享e生百万医疗险,50岁女性,600万保障,一年保费仅906元。

N5

重疾险怎么买?

在选择重疾险之前,应当先明确自己的需求,再通过以下12个关键要素去选择产品,多方对比,就可以轻松筛选出适合自己的好重疾险啦~

(点开可查看大图)

哆啦君在之前的文章中系统的介绍了6种类型重疾险,保障由简到全,预算由少到多如何买保险,具体可以参照这篇文章哦:挑了半年,2019最值得买的重疾险,推荐这9款

给孩子买保险,针对孩子成长各个阶段面临的风险如何挑选合适的保险,哆啦君也在这篇文章中详细介绍,参照这个指南,闭着眼睛买:2019最新少儿保险配置指北,风险、避坑、3套方案...

许多人说,得了病怕什么,我有房子有票子,为什么要买保险?

为了钱。

为了能活下去。

为了生了病的生活质量依然如故。

为了不让家人负担我们的生活。

为了保留我们此生奋斗的成果能安然传承给下去而不是拿去看病。

为了,不拖累下一代。

如果真有一天不幸罹患重病,有多少人舍得将奋斗了几十年买到的房子拿去变卖?

房子是我们稳定生活的物质基础,保险保障同样也很重要,赚钱不容易,守财更不容易,每年花费千把撬动几百万的杠杆是最有效的守财工具!

生命面前,保险配置决不能稀里糊涂的对待,做足做全,幸福生活才长久!

购买重疾险,毕竟是个长期投资,如果你对保险产品的保障还是不清楚、对健康告知拿捏不准的话,可以微信咨询哆啦君给你量身定制,选最便宜的。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。