随着生活水平的不断进步,健康问题也越来越成为不容忽视的一环。随着人们保险意识的增强,更多的人认识到购买保险的重要性。人们投保健康险时,一般首先会想到重大疾病保险。这种保险的保障范围十分的广,保障额度也很高,受到很多人的重视。

对于一些想要购买重大疾病保险的消费者来说,了解重大疾病保险都有哪些种类是很有必要的,针对这一问题,业内专业人士表示,重疾险可以从期限、消费形态、赔付次数、责任范围、给付形态等多种角度进行分类。

重大疾病保险分类一览

从期限分类

一年期重大疾病保险

一年期重大疾病保险,即保险期限为一年的重疾险,属短期健康险产品。

Keywords:保费低 与其他主险搭配 多于互联网单独销售

定期重大疾病保险

在规定期限内给予重疾保障,一般采用均衡保费,保费在整个缴费期内不变。

Keywords:保险期限固定 保费中等

终身重大疾病保险

为被保者提供终身的保障。一般终身重大疾病保险产品都会含有身故保险责任,因风险较大因此费率相对比较高。

Keywords:保费较高 保险至保险人身故或保险人生存至合同约定的极限年龄

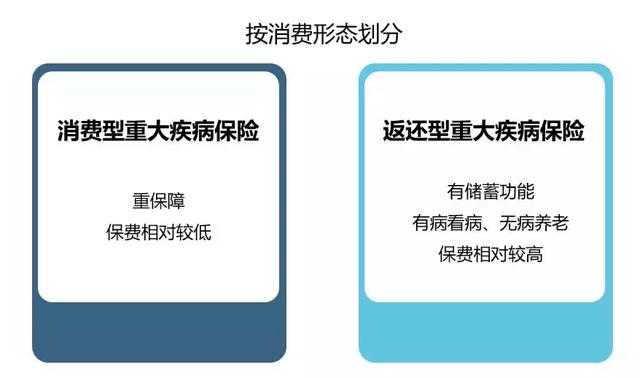

从消费形态分类

消费型重大疾病保险

保障期限内如果客户未罹患重疾,则保费不予返还。

Keywords:重保障 保费相对较低

返还型重大疾病保险

包含身故责任,即使保险期间保险人未得重疾,也确定可以拿到保金。

Keywords:有储蓄功能 有病看病、无病养老 保费相对较高

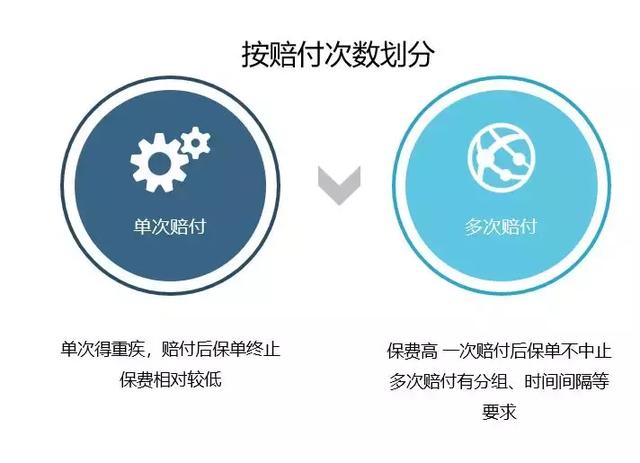

从赔付次数分类

单次赔付重大疾病保险

被保险人一次患病得到理赔后,合同终止,投保人失去了后续的保障。存在理赔记录,之后再买重疾险往往会被拒保。

Keywords:单次得重疾,赔付后保单终止 保费相对较低

多次赔付重大疾病保险

被保险人一次患病理赔后保单效力不终止,第二、三次重疾依然可以得到赔付。但多次赔付会有时间间隔、分组、赔付顺序等各方面要求。保费也相对更贵。

Keywords:保费高 一次赔付后保单不中止 多次赔付有分组、时间间隔等要求

从责任范围分类

目前很多重大疾病保险除了保障了重大疾病,责任范围还包括了轻症、身故、豁免保费等保障。

保障范围不断拓宽,为客户提供了越来越全方位的保险保障。

轻症大多是重疾的早期阶段,这类疾病还没达到重症赔付程度,但是罹患这些疾病的患者,也是需要一定的经济补偿的,那么根据这种需求应运而生的就是轻症保障。

另外就是终身重疾会提供身故保障,还有很多产品会涵盖投保人一旦罹患重疾豁免保费的保障等等,责任范围不断拓宽。

从给付形态分类

额外给付重大疾病保险

需要同时购买其它主险,例如同时投保终身寿险或者养老保险(属于消费型险种)自然费率设计比较多见。也就是三十岁这一年只需要三、四百元,缴费至60岁后每年都要超过几千,且不发生理赔时保费不能返还。身故给付现金是按照主险的保额进行理赔的。

提前给付重大疾病保险

需要同时购买其它主险,多数限定在同时投保终身寿保险(被保险人活着是拿不到钱的那种保险就叫终身寿险),属于消费型险种。身故给付现金同样是按照主险保额进行理赔的。

独立给付重大疾病保险

独立给付主险型重大疾病保险包含死亡和重大疾病的保险责任,其责任是完全独立的,并且二者有独立的保额。如果被保险人身患重大疾病保险人给付重大疾病保险金,死亡保险金为零,保险合同终止,如果被保险未患重大疾病,则给付死亡保险金。

比例给付重大疾病保险

按比例给付型重大疾病保险是针对重大疾病的种类而设计,主要是考虑某一种重大疾病的发生率、死亡率、治疗费用等因素,来确定在重大疾病保险总金额中的给付比例。当被保险人患有某一种重大疾病时按合同约定的比例给付,其死亡保障不变。

购买重疾险小贴士

Tips1:

买重疾险根据家庭情况选“消费型”不要选“返还型”。

返还型是一种以后有病保病,没病退钱的那种保险,这种保险更贵点,但是可以给后代一笔不少的无税遗产;消费型重疾险是纯保障类型,有病保病、没得病就消费掉了、没有返还,这种重疾险更便宜,但是没有返还。

所有大家根据自己的家庭经济情况进行选购,没有绝对的好坏,经济好点的选返还型,紧张的就选消费型,等经济好点了再加保返还型。

Tips2:

银行柜台推销的保险不要买

在银行办理业务时,银行工作人员给你推荐的保险不要买,十有八九是一种变异型理财储蓄保险。

Tips3:

保险是保险、理财是理财

靠一份保险来养老是不可能的,别信“你养我十年,我养你一辈子”这种鬼话。买保险就是为了买保障,而不是来理财的。

Tips4:

买重疾险不必刻意追求疾病多种类

任何一份重疾险至少保25种(《重大疾病保险的疾病定义使用规范》规定)常见重疾,这25种已经占了重疾发生率的95%以上。那些拿”保80种、100种“当特点做宣传的都是噱头。

Tips5:

重疾险要趁早买

重疾险是所有险种当中最重要的,所以要趁早买。因为年纪大了买不了,身体不健康的买不了,晚买的又比早买的贵很多。

Tips6:

医疗险无法替代重疾险

医疗险是实报实销,解决的是主要医疗费用中的开支问题,而治疗期间无法工作的收入损失、术后的疗养费用、家庭的收入损失等这些医疗险都是不管的,只能通过重疾险来解决。

医疗险是一年期的短期产品,是不保证续保的,医疗险采取自然费率,年轻时保费便宜,但70岁以后的保费是非常昂贵的。

因此,医疗险与重疾险搭配购买,才能有效转移大病的风险。

人的一生罹患重大疾病的概率高达72.8%,重大疾病保险作为转移大病风险的工具必不可少。

而重大疾病保险的种类那么多,各式各样的产品也是纷杂缭乱,如何来挑选重疾险,还是要根据自身实际情况来选择和了解,定制自己独一无二的保险方案。

如果你对重大疾病保险的保障还是不清楚、对健康告知拿捏不准的话,可以微信咨询哆啦君。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。