“这几天跌完了过去几个月的收益。”

“还没从股市的坑里爬出来,又在银行理财的坑里栽了个跟头。”

“一夜醒来又少了几千。”……

面对银行理财收益的连续下降,最近不少投资者在网上吐槽。

连银行的研究员买的银行理财也亏得稀里糊涂。

网图

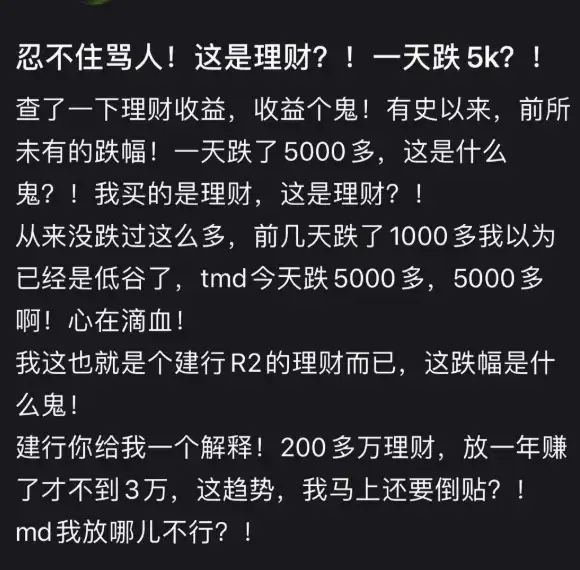

明明只是中低风险的理财,却玩出了心跳过速的感觉。

网图

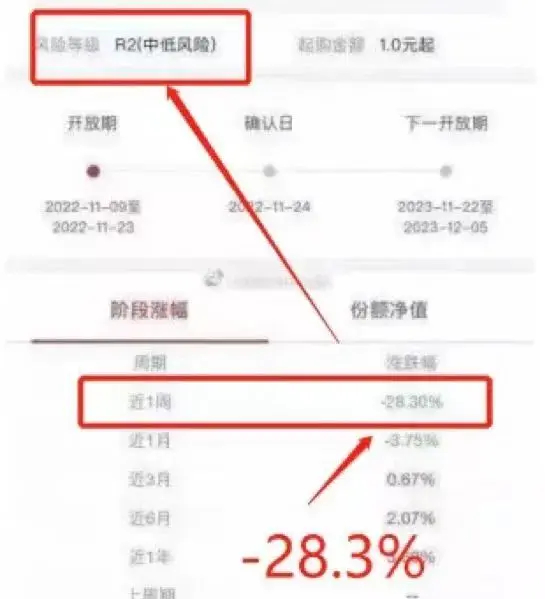

R2低风险的居然可以一周亏28%!

网图

就连投资老手也难逃亏损,这样总结自己的命运:

”前年死于基金,去年死于信托,今年竟然死于理财。“

据Wind数据统计,

截至11月16日,在34000多只理财产品当中,

最近一周出现收益为负的理财产品近13000只,占比超过35%。

说好的稳健理财呢?怎么“稳稳的幸福”也没了?

为啥突然跌这么多?要不要抛?亏损了怎么办?

今天咱们来仔细聊聊~

N1

稳健的银行理财,为啥突然暴跌?

银行理财大跌,是由债市大跌引起的。

很多银行理财,底层资产很大一部分投向了债券。

也就是说,你以为你买的是银行理财,

其实你是买了一大堆债券。

所以债市大跌,银行理财也跟着跌了。

那为啥债市会大跌呢?

主要有2个方面的原因:

1、十年期国债收益率上涨

这周十年期国债收益率略有上涨,

而债券的市场价格,跟十年期国债收益率通常是成反比的,

所以,你涨我就跌。

2、预期对利率的影响

11月国家出台疫情防控20条、地产16条,

让投资者对未来经济复苏更有信心,

也就意味着企业融资需求会增多。

而市场流动性吃紧,导致债券利率上升,

债券价格和利率是反向关系,因此债券价格就会下跌,

继而引发银行理财下跌,不少投资者恐慌抛售,

招行一度出现理财产品“活钱管家”无法赎回情况,原因是赎回客户太多,触碰了巨额赎回上限。

债券被动卖出,引发债券价格进一步下跌,

银行理财继续跌,短期就进入了负循环…...

N2

银行理财亏损,怎么办?

面对亏损,我们该怎么办呢?

哆啦的意见是:

1、如果短期要用钱,又没有其他应急资金

早赎回比晚赎回损失更小,因为目前还没有止跌迹象。

2、如果这份理财本来就打算长期持有的

不用着急赎回,静待波动过去,

忍受可能出现的短期亏损,

继续持有,熬过熊市,长期还是可以赚钱的。

3、如果真的不能承受这种“高”风险

那还是抛售掉银行理财产品。

短期3-5年内要用到的钱,

去买银行存款、货币基金或R1级银行理财,

像余额宝、零钱通等,这些亏不了。

4、如果想锁定长期收益,又100%安全的

那就买增额终身寿险。

只要忍受5-7年左右的资金封闭期,

后面就可以像银行存款一样,自由取钱,

收益有保证,并且长期来看,比国债、大额存单利率还高。

N3

写在最后

银行理财净值化已经推行1年了,

我们一直强调银行理财不保本、不承诺收益,

但在实际没有碰到过这么大的风险,

在很多朋友的认知里,

还是认为银行理财,是没有风险的。

如今,现实却狠狠打脸了。

随着经济和金融结构的变化,

银行理财产品提供稳稳幸福的时代已经过去了。

咱们对理财产品需要有一个新的认知,

理财观念也要改一改了~

我叫哆啦,是专业的保险测评师。

如果你对理财险感兴趣,关注微信公众号“哆啦A保”,可免费获取年金险选购宝典,欢迎来撩~