新年刚过,就有朋友私信问哆啦,

怎样才能买到4%的银行新型存款?

当下,六大行利率已进入1时代,1年期定存仅1.55%,

保险业也因为报行合一带来行业大变动,

未来理财产品的收益很不乐观。

在这样严峻的形势下,

居然还有收益4%的银行存款存在,真的是难得!

话不多说,咱们直接来揭晓。

N1

4%的银行新型存款,到底是啥?

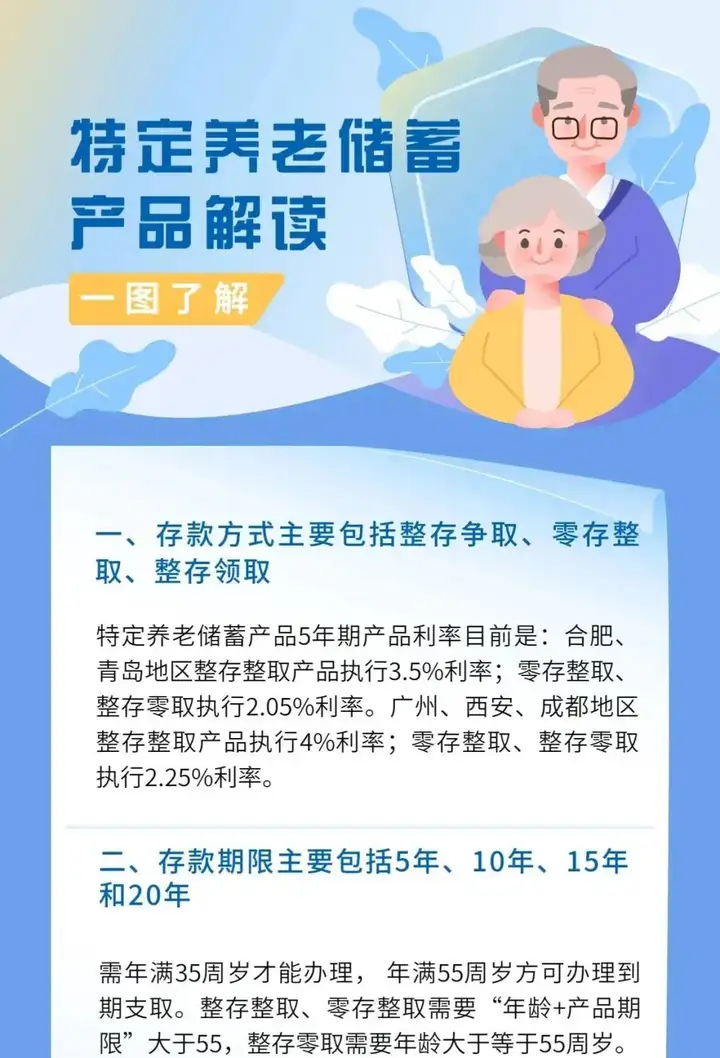

这种银行新型存款,其实是国家带头的一种特定养老储蓄。

有些城市,比如广州、成都,

整存整取利息最高达4%,太香了!

要知道目前5年定存才2%,大额存单不过2.55%,

可以说被按在地上狠狠摩擦了。

它的存取方式也很灵活,

可以选择整存整取、零存整取、整存零取。

而且可以存5年、10年,甚至15年、20年!

有朋友就要问了,

这么好的产品,咋没有银行工作人员给我推荐呢?

这里就要说说它的缺点了。

特定养老储蓄的收益虽高,但是它限制也不少。

限年龄:35岁以上才能买

限城市:合肥、广州、成都、西安和青岛才能买

限银行:目前只在工农中建这四大行限额发行

限额度:每家银行,每个人限额50万

估计等咱们知道消息的时候,额度已经被抢光了。

另外,这笔钱至少要等到55岁以后取,才能拿到这么高的利率,

而且只有前5年能享受到4%的高息,

后面还会受到利率下行的影响。

换句话说,即使你存20年,也不能锁定后面15年的利率。

综合来看,这种银行新型存款更适合50岁以上的朋友购买。

而50岁以下的年轻人,怎么才能拿到4%高息呢?

有没有能锁定长期收益的更好选择??

当然有了。

今天就给大家安利:

银行重点推荐、有钱人都在用、中产人士疯抢的2种躺平存钱法,

年化单利能够突破4%甚至6%,是业内唯一公认不受投资环境影响的长期投资产品。

它终身锁定利率,不管未来行情是好是坏,收益都只升不降!

有保险法和国家金管局兜底,

安全性和国债一样,能够稳吃一辈子的利息!

下面,咱们直接看真实数据。

N2

2种躺平存钱法,收益高达4%-6%!

躺平存钱法一:

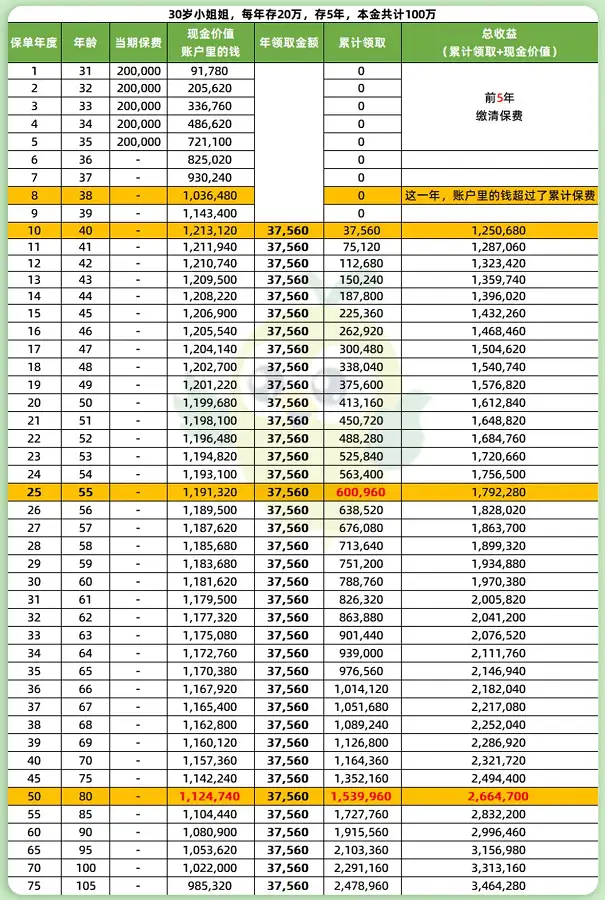

30岁小姐姐每年存20万,存5年,本金共计100万。

不用等到55岁,从40岁开始,

小姐姐每年都能拿到约3.8%,近4%的利息,

37560/1000000≈3.8%

领到55岁退休,一共能领取到60万;

领到80岁,一共能领取约154万,

此时账户里的钱还有112.47万,

总收益一共拿到手266.47万,本金翻了2.66倍。

年化3.8%的利息,妥妥的稳吃一辈子!

什么?收益还是不够高,没达到4%?

那咱们再看看收益能突破6%的。

躺平存钱法二:

还是30岁的小姐姐,这次选择一次性存入100万,

55岁时,账户里的钱达到203.9万,本金翻了2倍;

如果一直不领取,

等到80岁时,一共能拿回来426.9万,

年化单利高达6.54%,本金直接翻了4.2倍还多!

中途要用钱时 ,可以通过减保领取部分现金价值,

没取完的现金价值,还可以继续在账户里利滚利,稳稳吃一辈子的利息。

账户上的这些钱,在小姐姐投保的那一刻开始,

白纸黑字写进合同,所见即所得,一分也少不了,

受到保险法和金管局的双重保护,安全稳定有保障!

N3

写在最后

以上2种躺平存钱法,虽然稳定收益高,

但也要注意:投入的钱必须是5年以内用不到的。

如果刚投入几年就退保,前期会有损失本金的风险。

如果刚投入几年就退保,前期会有损失本金的风险。

如果刚投入几年就退保,前期会有损失本金的风险。

重要的事情讲三遍。

我是哆啦,专业保险测评师,测评过上千款保险。

如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取任意一份保险资料,欢迎来撩~