农村中小银行要加速变天了。

好事?还是坏事?

N1

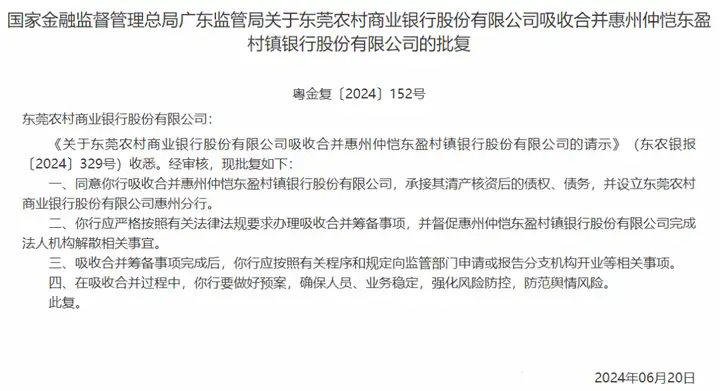

一夜之间,38家中小银行解散

上个月,国家金管局官宣,

同意辽宁农商银行吸收合并辽宁新民农商银行等省内36家农村中小银行机构。

其中25家为农村商业银行,11家为村镇银行。

同一天,东莞银行也吸收合并了2家村镇银行。

也就是说,一天内足足少了38家中小银行。

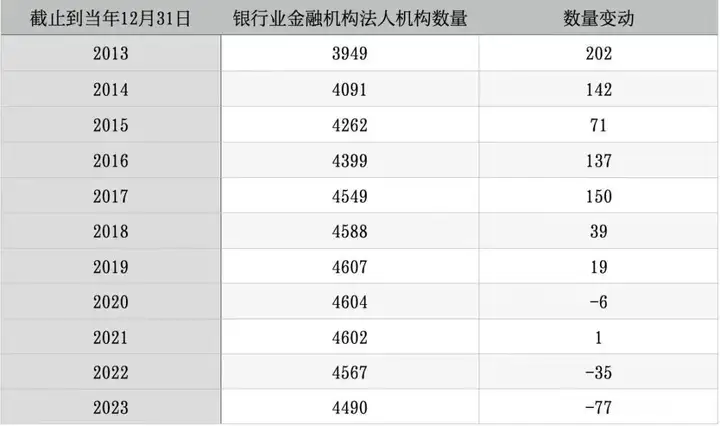

从历年银行数量的变化来看,

一方面农信社改革取得了阶段性成效,

村镇银行结构性重组的脚步在加快,

另一方面,利率走低贷款萎缩,银行业的日子是越来越难了。

就像一个池子里,水越来越少,所有鱼都想活命,

那就只能大鱼吃小鱼了。

和国有大银行比,抗风险能力差的中小银行,

自然是被“收编重组”的对象。

据权威数据显示,截至2023年第二季度,

我国评级为高风险状态的银行有337家,

农合机构和村镇银行就占比约96%。

国家金管总局农村中小银行监管司党支部也发文称,

要加快推动农村中小银行兼并重组,

减少农村中小银行机构数量和层级。

很明显接下来还会有很多中小农商行、村镇银行被解散。

对我们普通老百姓来说,这其实是件好事,

从基数上直接帮助我们筛选掉一大批高风险银行,

稳住我们的钱袋子。

N2

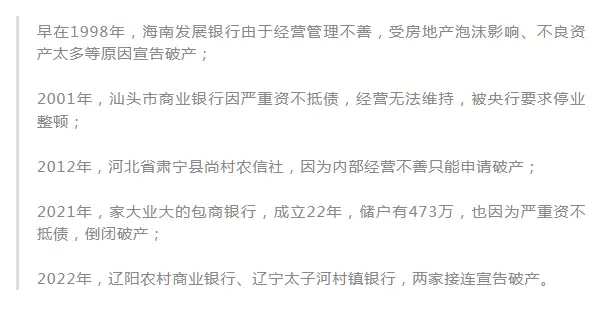

银行如果宣告破产,钱还拿得回来吗?

不过,有个事实,

“银行是会破产的”。

截止目前,已经有6家银行宣告破产。

就说最出名的包商银行吧,

22年历史,总资产超5500亿,473万储户...

曾经的全国30强,没想到也因为严重资不抵债而破产。

那一旦我们遇上了破产的银行,

咱们的钱还拿得回来吗?

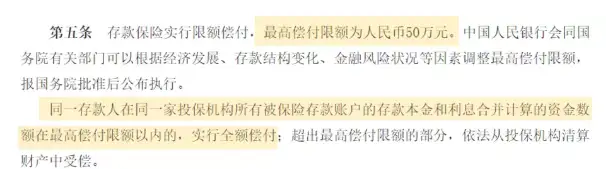

根据2015年颁布的《存款保险条例》,

破产后个人存款实行限额偿付,最高赔50万。

所以一定要注意了,

去银行存钱,以下三种情况银行是不会赔的。

第一,存钱的银行没有参加存款保险。

存款保险标识如下:

有参加的银行,都会在门口出现这个标识。

如果没有,可要警惕了,

一旦破产倒闭,你的钱就没了。

有业内人士统计,在国内4500多家银行中,

只有约4000家的银行参加了存款保险,

还有500多家的银行,特别是中小银行因各种原因未参加存款保险。

存钱时,多留一份心眼。

第二,存的钱并非存款,而是理财产品。

银行理财产品不在存款保险的保障范围内,

属于收益和风险并存的投资产品。

哪怕银行参加了存款保险,但若破产,

银行理财产品的本金和收益也是不赔的。

第三,存款被盗的损失

如存单或存折被盗,存款被银行内部人员挪用等情况,

银行基本上也是不会赔付的。

这种概率很小,但存钱时也要注意保护个人隐私。

一旦发现端倪,尽快报警处理。

选择信誉良好的银行机构,也不失为一种提前防范的措施。

N3

安全性+高收益+锁定利率,挪储好选择

除了银行存款外,0风险,100%安全的就剩:

国债和储蓄险了。

国债以政府的信誉做担保,安全性极高!

但十分难抢,门槛也高,利率还有下调风险。

目前超长期50年国债利率也仅2.53%,单利。

而储蓄险受《保险法》保护,100%刚性兑付,

且复利递增,持有越久,收益也越高。

短期内要用的钱存银行,

中长期理财的钱投入到理财保险,安全+赚取高收益,

非常适合用来规划孩子教育金、个人养老金等。

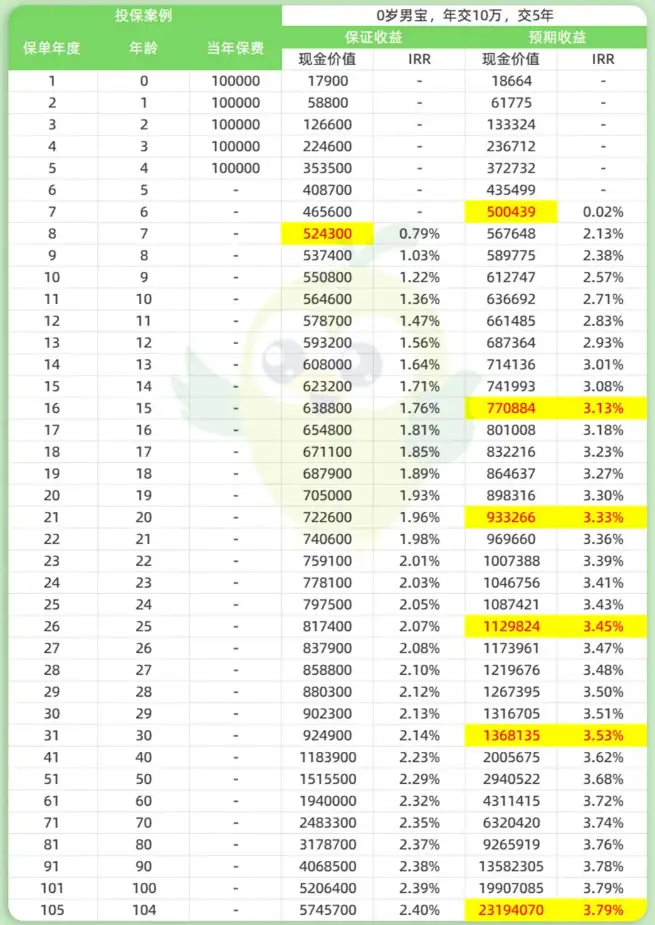

以最近很火的一款央企增额寿为例,

30岁陈先生给0岁儿子投保,

年交10万,交5年,共50万。

央企增额属于分红险增额寿,可保证第8年回本,

预期第7年就能回本,且第8年IRR就能达2.13%。收益远超银行单利。

在孩子15岁上高中阶段正用大钱时,

保单收益可达77万+,复利收益3.13%。

储蓄时间越长,复利收益就越高,可高达3.79%。

中途急用钱,可减保取现或保单贷款,灵活性高。

此外,这款产品还有以下几大优势:

①保司背景硬,投资实力强

双百年企业合资组成,股东实力雄厚。

注册资本金:286.63亿元

截止2024年3月底总资产:5630.2亿元

分支机构:22省(区、市)

服务网点:33962个,覆盖城乡各地

可投资资产超5000亿,近三年平均投资收益率4.99%

②分红实现率稳定且优秀

从2009年至2023年,分红实现率稳定在125%~179%。

③基本人人都可以上车

70周岁以下人群,保费门槛低,5000元起投。

总之,这年头,赚钱难,保住资产更难。

一定要分散风险,不把鸡蛋都放在一个篮子里。

留足灵活支取的现金储备后,

可规划一部分放在增额寿或年金险中,

避免遇到不可控风险,连个退路都没了。

想提早锁定高收益的朋友,

不管是规划教育金、婚嫁金、还是养老金,

都可以找哆啦免费帮您定制专属方案~

我是哆啦,专业保险测评师,测评过上千款保险。

如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取任意一份保险资料,欢迎来撩~