|

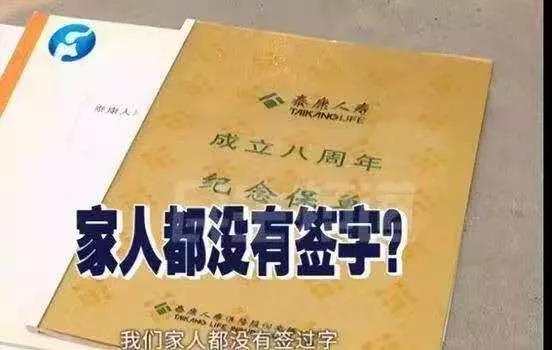

上星期,河南焦作王女士母亲瞒着家人买240万元保险的事件,一度冲上热搜。 事情的缘由是,王女士称自己的母亲被泰康人寿的业务员连哄带骗, 从2004年开始买保险,至今已经买了240多万。 这老母亲大字不识一个,连买的是什么保险都不知道。 只知道业务员说产品的利息高,比存银行划算, 银行会倒闭、保险公司不会倒闭等等。 而且多次提醒老人不能告诉子女,不然他们会生气。 为了找到更多证据,查明真相,王女士去保险公司卧底了一年。 发现其中很多保险是老人给儿子、媳妇、甚至给孙子买的, 而且不识字的母亲居然还在合同上面有自己的签名!  这些保险无论投保人还是被保人,都需要本人签字。 而家人根本不知情,更别说亲笔签名了。 对于这样的合同,王女士认为业务员违规代签名, 要求把所有代签名的保单全额退保。 事件报道后,很多人都站在王女士一边, 指责、痛骂保险公司和业务员, 希望当地银保监会能够严惩。 事情到了这里,应该暂告一段落了吧, 然而并没有~ 01保险“骗局”,出现神反转?240万元天价保险、卧底、真相... 完全是一部现实版的“谍战剧”! 然而几天之后,这场所谓的保险“骗局”出现神反转! 为了追踪报道,记者约王女士再到保险公司处理时, 王女士却说,是个误会,事情已经解决了... What?这是在逗我们吗? 这期间甚至没有调查结果,这么快就解决了?  记者不甘心,随后到保险公司了解情况。 工作人员回复称,王女士在了解清楚保单的服务,保险责任和产品说明书之后, 做了评估,该持有的继续持有。 工作人员还表示,并不是240万的保险全都有问题, 而是王女士母亲作为投保人的7份保单存在签名问题, 现已办理了补签名手续,同时对业务员进行了处罚和追究。  那些王女士哭着喊着要退的带签名保单, 居然神奇的变成了补签名? 这反转也太快了吧?连个基本的流程都没有。 哆啦斗胆猜测一下, 要么泰康人寿跟王女士,达成了什么秘密协议; 要么就是经过这么多年的积累, 保单收益确实还可以, 全额退保(注意:王女士的诉求是全额退保)反而不划算! 要知道,2004年那个时候, 保险公司主推的产品还不是健康类保险, 而是年金险之类的储蓄型保险。 要长期持有才能获得可观的收益, 中途退保把钱取回来是有损失的。 王女士也许是被收益打动了吧。 亦或是两者兼而有之? 当然,真相究竟是什么?我们也无从得知。 总之,给我的感觉就是大伙都被糊弄了一把。 想了解更多,可私聊我微信:baozhidao87 02保险不骗人,骗人的是业务员!保险本是好事,可为什么我们经常听到一些负面消息呢? 一些销售人员功不可没。 动不动就夸大产品的功能收益,隐瞒重要信息, 混淆产品概念,虚假宣传、片面介绍等等。 有些业务员甚至不具备专业的保险知识, 经过几天培训,背了一些话术就开始卖保险, 自己都没搞懂的东西又怎么让客户明白呢?  于是我们时常就会看到被忽悠买保险的新闻, 或者是当时对合同不怎么了解就购买了该保险。 后来却发现与当时业务员说的大相径庭, 或收益根本就没当初说的那么高。 特别是那些分红型保险,不保证收益,甚至0分红都有可能。 保险从来不骗人,骗人的是那些没有职业素养的业务员! 就像这次事件,明明只是业务员违规操作, 保险何其无辜! 03买理财险,如何避免被忽悠?王女士的母亲为家人买保险本身是没错的。 但她不应该瞒着家人,连买了什么保险也不知道。 就像有些朋友啥都不懂,听信业务员的一面之词, 稀里糊涂地买回一堆收益低得要命的理财险。 像什么看都看不懂的万能险、分红险、投连险, 哆啦是不建议购买的。 买理财险首先要知道自己买的是什么险种, 并仔细对照合同,毕竟合同白纸黑字是你出现问题唯一的凭证。  另外不要瞒着家人,投保人和被保人都需要知情, 否则保险合同是可以不被承认的。 最重要的是,不要相信业务员口头承诺, 写在合同上的才是你的。 增额终身寿险,作为保本保收益的理财险, 收益写进合同,简单明了, 看现金价值就行,所见即所得。 最关键是很灵活,想用钱的时候, 只要不是过早取出,随时减保取现都不会有损失。 如果你还不懂怎么买保险,欢迎关注我的公众号“哆啦A保”,阅读相关文章。里面还有能帮到你的《重疾险选购宝典》,记得去看哦。

|