|

最近看了2021年四季度各家保司保费规模数据, 中国人寿位列第一,原保险收入达到6197亿~

这也太赚了吧! 有些朋友觉得保险公司那么赚钱, 肯定是靠两不赔即“这不赔那不赔”。 但实际上,保险公司的利润并不在这里。 那保险公司到底靠什么赚钱的? 今天咱们就来聊聊~

N1保险公司靠什么赚钱?保险公司的利润,主要来自3个赚钱方式: 1、赚死差 简单说就是预定死亡率和实际死亡率之间的差值, 如果收进来的钱>赔出去的钱,保险公司就赚钱了。 举个栗子:某寿险产品设计时, 预估每10000人中有10个人死亡, 结果实际只有8个人死亡, 那保险公司就赚到了2个人的保费; 但如果实际有13个人死亡,保险公司就亏了3个人的保费。 2、赚费差 保险公司开展业务和运营将消耗各种费用支出, 比如业务员佣金、各类广告费、管理支出等。 如果实际发生的费用比预估费用少, 也就是产生了费用结余,那保险公司就赚钱了, 反之就会有亏损。 3、赚利差 也就是赚取利率之差。 保险公司会拿着我们交的保费去投资, 而寿险产品,在设计时有一个预估的预定收益率, 如果投资收益高于预定利率,保险公司就赚了; 反之,保险公司就会亏钱。 举个例子:增额终身寿险的预定利率是3.5%, 保险公司投资获得的收益是6%, 那么中间的2.5%,即为保司赚到的利差。 那么,哪种方式最赚钱呢? N2三种方式,谁赚最多?很多朋友肯定会说,保险公司这不赔那不赔,不就是为了赚死差嘛。 但事实并非如此。 因为每家保险公司在制定寿险及重疾险的时候, 都是参照行业多年发展下来已有的庞大数据来预估发病率和死亡率, 预估情况与实际情况相差不大。 而且,保险公司也会买保险, 通过再保险公司把自身的风险转移出去,能进一步减少死差的波动。 所以靠死差是赚不到钱的。 更不会为了贪图个别的保费去拒赔, 毕竟保司的声誉太重要了!

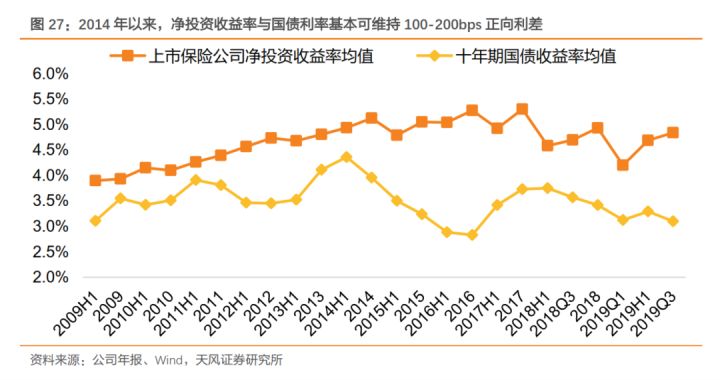

至于费差,现在保险市场竞争那么激烈, 利润空间也不大,再加上保险公司各种内卷, 花大钱去做营销推广, 所以这种方式也赚不了什么大钱。 目前大部分保险公司,尤其是寿险公司, 最赚钱的方式是赚利差! 根据天风证券的研究,从2014年以来, 上市保险公司的净投资收益率, 大概也就比十年期国债的收益率高100-200bps(即高1%~2%)。

可能也就在4%-5%的收益率左右。 而目前保险产品的预定利率一般为3.5%, 保险公司大概能赚到0.5%-1.5%。 按照600亿的资金算,也有3-9个亿了。 并且风险很低,基本是稳赚不赔的。 不过,如果保费规模量级太低的话,也赚不了多少钱。 这也是保险公司为什么喜欢扩大保费规模的原因。 那保险公司是如何保证这个收益呢? 他们的投资组合是什么样的? N3保险公司是怎么投资的?保险公司的投资需满足安全性、收益性和流动性。 1、安全性是首要的 保险公司的投资受到严格的限制, 《保险法》第106条规定: 保险公司的资金运用必须稳健,遵循安全性原则。资金运用限于下列形式: (一)银行存款; (二)买卖债券、股票、证券投资基金份额等有价证券; (三)投资不动产; (四)国务院规定的其他资金运用形式。 简而言之,保险公司的投资对象主要有两类:

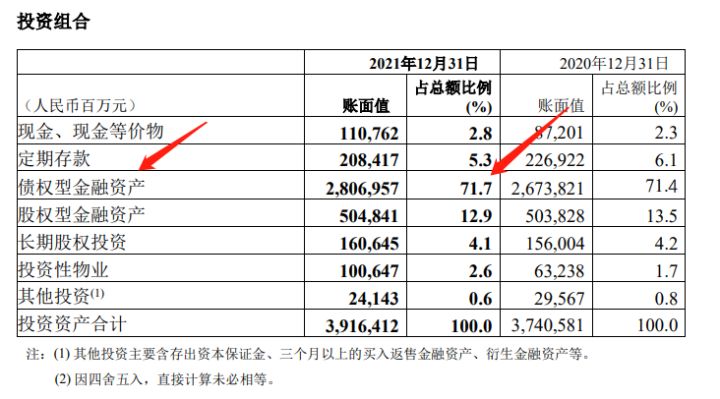

我们看看平安去年的财报:

如上图,其中71.7%的资金都是投向了债权类, 而股权类占比加起来还不到20%; 正是出于保险公司长期、稳定和对客户负责的态度, 保险公司的投资策略必须“稳扎稳打”。 2、收益性:能够覆盖人身储蓄险预定利率 否则就可能造成投资层面的亏损,即利差损风险。 90年代的利差损,至今还没消化完... 这也是为什么预定利率会从以前的9%, 下调到4.025%,再到现在3.5%的原因。 而且国债利率也在下行, 3.5%的预定利率已经是极限了, 3.3%的预定利率估计很快来临。 3、流动性:要保障保险公司到期兑付的压力 优秀的增额终身寿险,现价太高,灵活性也高, 想什么时候取钱,就什么时候取钱, 这对保险公司来说存在很大风险, 这也是监管经常对它做出大调整的根本原因。 揭秘到这里就结束了。 我叫哆啦,是专业的保险测评师。 如果你不懂怎么选保险,关注微信公众号“哆啦A保”,还可以免费获取增额终身寿险选购宝典,欢迎来撩~

|