|

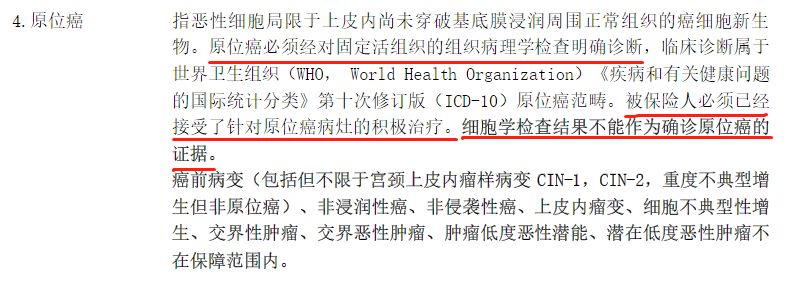

大家好,我是哆啦~ 最近重疾险市场来了个经济适用男, 它有多便宜呢?直接对比下:  (点击查看大图) 如图,比一水儿的高性价比产品都要便宜几百元! 而且它的重疾最高能赔到200%! 对原位癌理赔也很宽松,看完我爱了~ 但没有完美的产品,它也有4坑, 想知道值不值得买?咱们测评走起~ N1康乐一生2021,保障如何?国际惯例,先上保障图瞅瞅:  康乐一生2021的保障不难理解, 由经典套餐“重中轻+可选身故+可选二癌二心”组成,下面一一来讲讲。 01 重疾最高赔200%! 它的重疾单次赔,赔100%保额, 60岁前能额外赔50%, 没有达尔文5号、超级玛丽4号的80%高, 但多了一个重疾医疗津贴: 保单生效后15年内初次得重疾,并且在确诊之日起365天内,因为这病发生的医保内自付≥5万,就额外再赔50%。 emmm...啥意思呢? 来举个例子: 30岁的老王买了30万保额的康乐一生2021, 35岁时不幸确诊肺癌, 且1年内的医疗费报完医保后,自付达8万, 即可获赔30+15(额外赔)+15(医疗津贴)=60万! 相当于买一送一,够大方了~  不过要注意的是, 我们的医疗费报销通常分3种情况: ・ 医保目录内可报销 ・ 医保目录内自付 ・ 医保目录外自费 这个医疗津贴, 是需要1年里医保目录内自付超5万才行。 以医保70%可报销,30%自付的比例来算, 医保内花费需要达16万才符合要求, 加上大病有很多医保外自费的部分, 总花销怎么也得有2、30万, 参考常见重疾的治疗成本如下图所示。  也就是只有相对严重的病情, 才能享受这项津贴,比较严格~ 好了,讲完重疾,再看看中轻症, 中症2次赔60%,轻症3次赔30%,都是市场正常水平。 高发轻症的覆盖都挺齐整的:  值得夸一夸的是, 对高发轻症原位癌的定义,比其他产品宽松很多: 达尔文5号原位癌定义如下:  康乐一生2021原位癌定义明显少了很多要求。  所以总的来说,基本保障挺不错的。 下面再来看看2个可选责任~ 02 可选责任丰富,但注意2点 康乐一生2021可选责任有2个: ・ 身故责任 保至70岁时必须捆绑,比较bug, 保终身时随你选不选,更推荐~ ・ 二癌二心 也就是癌症二次赔付、心血管重疾二次赔付, 两者都是赔120%,属中上水平, 但这俩捆绑在一起,要选只能一起选, 选后价格飙升45%-48%,不推荐了~  总结一下: 康乐一生2021的优点: ・ 重疾最高赔200% ・ 原位癌理赔宽松 ・ 保终身价格很便宜 ・ 对乙肝小三阳友好 康乐一生2021的坑: ・ 重疾医疗津贴理赔严格 ・ 保至70岁捆绑身故责任 ・ 二癌二心相捆绑价格高 ・ 保额限制最高40万 不过,要看综合性价比如何,还得和其他产品比比才知道~ N2货比6家,康乐一生2021值得买吗?我选择了目前比较热门的6款重疾险, 如达尔文5号、超级玛丽4号, 来和康乐一生2021对比一下:  (点击查看大图) 价格上看,开头就说了, 康乐一生2021是目前最便宜的, 保障上,虽然康乐一生2021也够用, 但由于重疾医疗津贴理赔相对严格, 整体还是比不过信泰三子~ 所以,我建议大家这么买: 01 追求高保障、高性价比的 目前首选还是达尔文5号和超级玛丽4号, 重中轻都有额外赔80%/10%/15%, 对最高发的癌症还再额外赔30%,保障杠杠滴, 价格也没有贵很多,综合性价比很高! 02 预算有限,追求最低保费 那康乐一生2021挺不错~ 保障够用,价格便宜,新手上车最适合! 现在的保险产品长得越来越像, 稍不留神可能就掉坑,买到不适合自己的。 如果你还不懂怎么买重疾保险,欢迎关注公众号“哆啦A保”,阅读相关文章。里面还有能帮到你的《重疾险选购宝典》,记得去看哦。  希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|