|

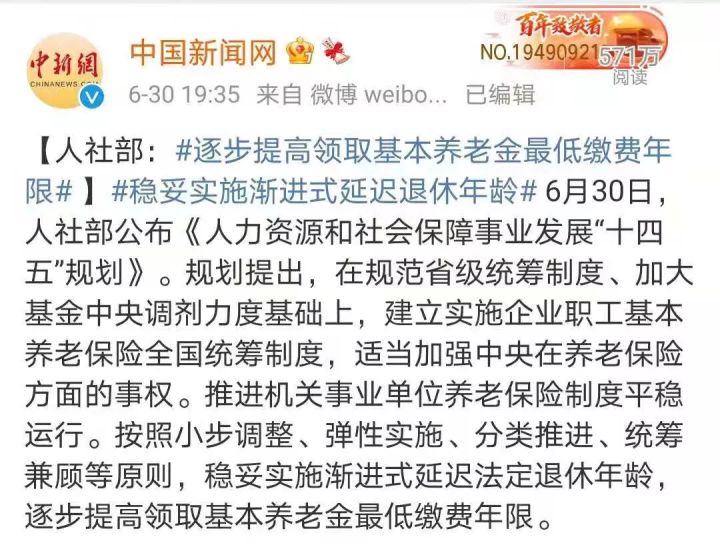

前段时间,人社部公布了《人力资源和社会保障事业发展“十四五”规划》:

规划中有1个很重要的信息: 将逐步提高领取基本养老金最低缴费年限! 到法定退休年龄时,就可以按月领取基本养老金。 但按照这次规划内容,未来会在最低缴费15年的基础上逐步提高年限。

消息一出,很多朋友纷纷表示, 延迟退休来了,现在提高领取基本养老金最低缴费年限也来了。 我60多岁了还得跟年轻人内卷,养老该怎么办? 今天我们来聊聊这次《规划》和养老的事。 01为何提高最低缴费年限?有啥影响?不知大家对前段时间的普七数据还有没印象, 我国65岁以上人口占比已经超过13.5%,且将加速上升。 上述规划也提到,我国“十四五”期间新退休人数将超过4000万人, 劳动年龄人口净减少3500万人,人口老龄化趋势日趋严峻! 中国社科院社保研究中心主任郑秉文表示, 延迟退休、提高基本养老金缴纳年限, 是我国老龄化背景下的必然举措。

按照官方数据的统计,过了15年门槛而停止缴保险金的人数, 也从十年前的10%,增长到现在的20%, “如果不提高最低缴费年限,缴得少,退休金领得也少,对个人以及对制度的可持续性都是不利的。” 一边是养老金发放标准逐年提高,一边是养老金缴纳年限的提高, 对于我们而言,缴费压力明显增加, 而未来养老金在通胀的稀释下,又能值几个钱呢? 未来养老,是一个亟待解决的问题。 显然,靠社保养老只能维持基本的生存问题, 想要品质养老,该如何实现? 02品质养老,要靠自己早打算养老是一件需要人力财力的事, 一个老人的护理费,医疗费等等费用,可谓上不封顶。 要维持我们目前的生活品质, 除了社保养老金,起码还要有一笔长期稳定的现金流支持。 而保本的养老储蓄并没有太多选择, 存钱养老,可以考虑养老年金险和增额终身寿险。

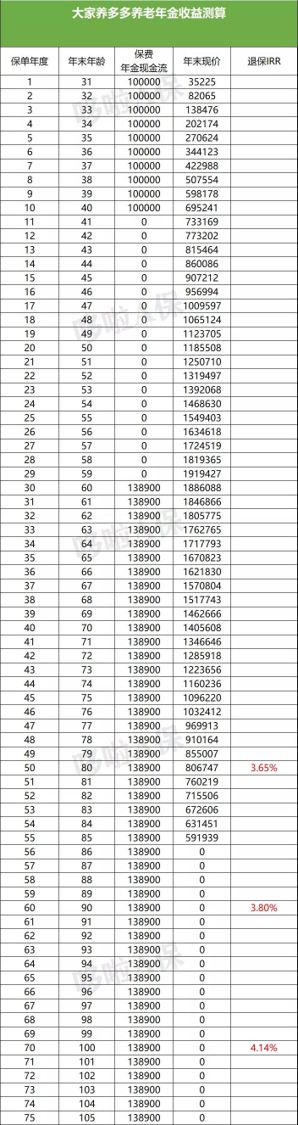

那么市面上,有哪些优秀的产品呢? 养多多养老年金险和利多多增额终身寿险,都比较好。 养多多A款 保证领取20年,领取额度非常高,不管选择什么时候开始领取, 截止到85周岁,保单一直都有现金价值,期间支持随时退保。 来看看它的收益有多少~ 案例:30岁大雄,年交10万,交10年,本金共100万。

(加水印防盗图) 从60岁开始,大雄每年领取13.89万, 80岁时,累计领取278万,加上现价85万, 一共拿钱363万,本金的3.63倍,退保IRR为3.65%; 90岁时,此时无现价,累计领取431万, 本金的4.31倍,IRR为3.80%; 这款养老年金,除了领取上灵活, 缴费也很自由,可以在年交和月交上自由切换。

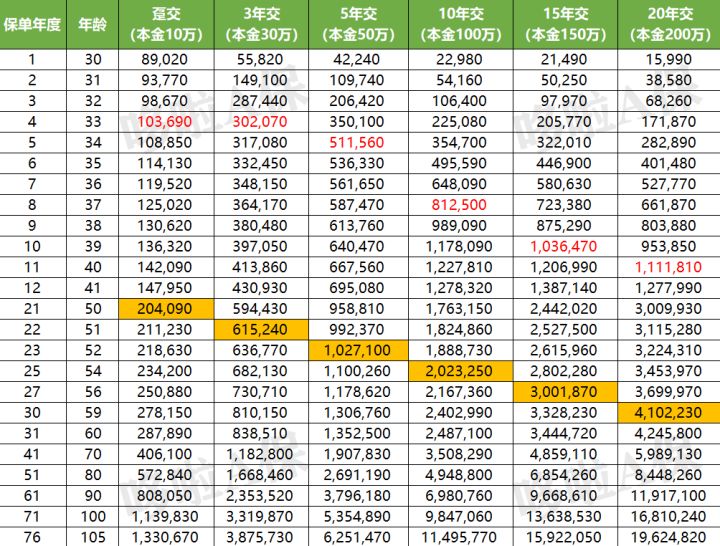

利多多增额终身寿 利多多的各种缴费期限下的收益都十分能打。 而且加减保也比较自由,缴费期满后75岁前都可以加保。 看看它的具体收益: 案例:30岁大雄,年交10万。 不同缴费年限下,现金价值如下表:

可以看到,利多多回本特别快,投保后最快第4年就回本。 趸交方式,投保21年,现价翻倍; 3年交,22年现价翻倍; 5年交,23年现价翻倍; 10年交,25年现价翻倍; ...... 实际收益率IRR最高达到3.492%。 收益比不上投资房产和股票,但胜在长期稳定安全。 03写在最后合理的资金配置,是一个高品质养老生活的前提。 给父母投保年金险或增额终身寿险,能解决他们的晚年养老问题; 给自己和爱人投保,可减轻子女的压力,这样老有所依。 如果你不知道怎么买年金险或增额终身寿险,欢迎关注我的公众号“哆啦A保”,阅读相关文章。里面还有能帮到你的《重疾险选购宝典》,记得去看哦。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|