|

上周五,银保监局最新发布了个动态:

总结起来就一句话:“保本高收益”就是金融诈骗。 这话讲了10086遍,但为什么还是会有人往“坑”里掉?

一、“保本高收益”?不得不说,现在银行代销的话术是防不胜防, 给你拍胸口保证“保本高收益”,话说的比自己求婚宣言都要真诚,谁听了不得心动一下?

(图片来源:@财经网) 新闻也提到,大多数“受骗”的都是上了年纪的中老年人, 这些“保本高收益”的宣传也是正中他们的“要害”, 担心未来养老的钱不够花,就拿着一生的积蓄去投入所谓的“保本高收益”。 而实际上,投资有“不可能三角”理论,高收益、流通性、安全性,不可能同时兼顾。

任何收益率超过6%的产品就要打问号,超过8%就很危险,10%以上就要准备损失全部本金。 普通人追求高利益可行吗? 这得先问问自己有没有配得上高利益的风险承受能力。 追求高利益的确是我们的本能,但收益背后的高风险才是我们普通人要关注的重点。 二、低利率时代已经来临“保本高收益”,这话放在上世纪90年代还可行, 当时的银行存款利率一度高达10.98%,绝对的“保本高收益”。 可惜遍地是“黄金”的年代已然过去。 现在全球利率下行的大环境下,有的欧美国家甚至出现负利率的情况。

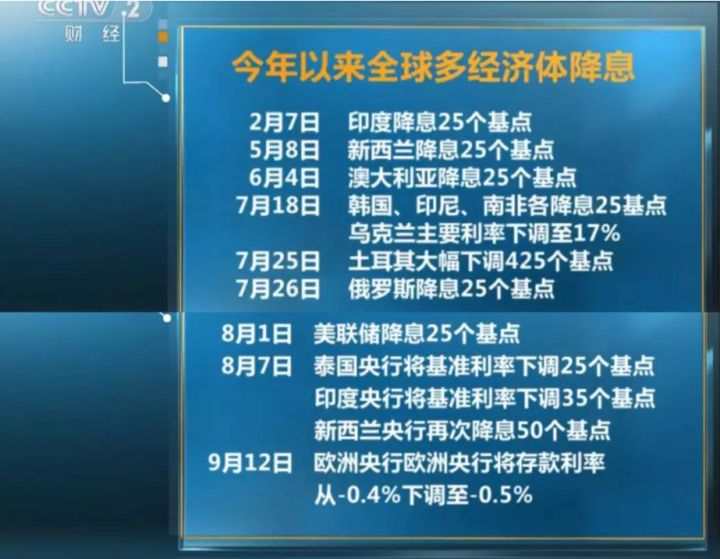

(2019年降息国家) 我国的央行的一年期存款基准利率,从11年的3.5%降到了19年的1.5%... 在降准降息的背景下,保本的理财收益率是一个比一个低,利率可观的固收产品是越来越少。 全球经济进入震荡期,都不谈能不能一夜暴富的事,能做到稳住不亏都是难事。 这种情况下,如何让你的钱保本保值,以后能安稳养老?

三、还有什么靠谱的选择?投资理财的方式有很多很多,例如基金、股票、银行定期、国债、炒货币、炒黄金等等。 但如果想要保本保息以养老为目的的投资, 我能想到的就只有理财类保险,比如年金险。 年金险的初衷,就是用来抵抗长寿风险,预防“老了没钱花”,即养老问题。 现在我国人均预期寿命已到77岁,随着医学发展,这个数字指不定还在上升。

试想你60岁退休,如果活到90岁,这30年间没多少收入,该怎么过? 光靠退休后那紧巴巴的退休金,也只能紧巴巴的过,很多人也清楚这道理。 所以都想着拿着自己的积蓄去搏一搏,想要单车变摩托,拿着兜底的钱,去搞高风险投资, 结果可想而知,0.1%的概率一夜暴富,99.9%都是被割韭菜,只是赔多赔少的问题。 如果以养老为目的,风险投资绝对不是可靠的选择, 长期稳定增长,不亏损,安全有保障,这才是最起码的需求。 这个时候,年金险的作用就出来了,为什么我会说年金险是位为数不多的好选择?

四、年金险的作用年金险就是给“钱”买的保险。 保障我们所投的资金安全,这是年金险的基础功能。 年金险的收益是约定好就不会变的。白纸黑字写在保单里,具备法律效力。 只要保单在手,无论金融市场怎么坐过山车,都和它没关系。 就连保险公司倒闭了,保监局也会叫其他公司来接手我们的保单,到期按照合同的利率如约给付。 年金险的利率指的还是复利,就是所谓的“利滚利”。 这东西和滚雪球一样,时间越长,威力越猛,收益越高。 复利是完全经得起时间的考验,可以让我们的资产抵御掉一部分通货膨胀所带来影响。 不至于让我们的钱变得越来越“不值钱”。 像年金险这样,能锁定几十年的复利收益,无视经济下行和烂市的理财产品,摆着手指头数都没几个。

五、最后的话年金险这东西不能发家致富,但是强制储蓄加按期给付,长期锁定收益复利增长的特点, 真的能让普通人做到体面的过养老生活。 前提是,你得愿意提前做好养老规划, 为了养老做投资,不是临到中年才来思考的问题,在你年轻最能赚钱的时候,越早规划,这事越靠谱。 当然了,年金险是很复杂的保险产品,每款产品都是因人而异,总得算了才知道有没有被“坑”!

如果你还不懂怎么买年金险,欢迎扫码咨询我,也可以关注我的公众号“年金险对比”,阅读相关文章。里面还有能帮到你的《重疾险选购宝典》,记得去看哦。

|