|

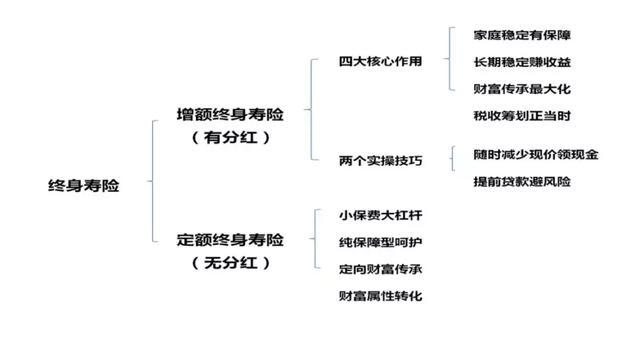

在人寿保险产品中,有一款以死亡为给付的保险,即终身寿险,在做到一定高的保障额度时,它的衍生金融功能开始发挥巨大效力。那么今天我们就来谈谈终身寿的核心价值和功用。 单从产品的角度来说,这是一个一定会发生理赔的险种,因为保障终身,人固有一死,身故就理赔,所以满足并实现了人们对于保险的理赔期待,只不过这种期待没有落在自己身上,而是传承给了他人。 以前消费者买保险忌讳谈生死,现在随着社会富一代的逐渐老去,传承需求逐渐浮出水面,而作为传承性最完整的终身寿险,必然会越来越被消费者接受。 目前市场上的终身寿险有两种,一种有分红,一种无分红。有什么区别呢?

传统的终身寿险,赔付固定保额,若前期发生风险时保险公司要赔一大笔,保险的杠杆作用比较明显,但随着保费的逐年累计投入,投产比(杠杆比)就会降低。

新型的增额终身寿险,在满足监管要求的保障额度基础上,以及辅以高杠杆保障作用基础上,让钱以最快的速度增值,通过时间和复利不断提升投产比。所以,这一类保单可以称之为“资产型保单”。 我们具体一些数据来说明。 无分红终身寿险:很好理解,即现在买200万保额,不论是到70岁身故还是到80岁身故,都是赔200万保额,保额不会增加。这就是没有分红,也就是抵御不了通货膨胀。现在觉得200万不少了,以后200万可能真不多。但无分红的终身寿险也有优势,就是费率低,能够以较低的费率现在即可享有高额保障。 有分红的终身寿险:还是刚才的例子。购买200万保额,以某公司传世 经典分红为例,如90岁身故的话,赔的保额是800万,保额增加了600万,而这个增加的额度,就是分红增加到保额中的效果。终身寿险的产品分红领不出来,相当于变相增加了所交保费,所交保费增加必然保额就会增长。既然保额增长,而且很多主流产品的增长率是年复利3.3%-3.5%,因此20年可以约等于4%的年度复利,在利率下行的环境下,20年4%的利率是很可观的收益,并且随着时间增长,收益增高。唯一不足的是,这种产品费率较比无分红终身寿要贵。 随着保监2017年134号文,以及银保监2018年19号文的出台,中国保险行业设计的产品必将回归保障,保险姓保。那么,保增额终身寿险这种资产型保单是中国保险行业发展的一大趋势。 话说,增额终身寿险到底是怎样的一种险种呢? 一、灵活的保单 如果说,它只是一张死了才赔的寿险,相信很多人也并不乐见,这也是很多人不喜欢保险的原因,总感觉存了一笔钱却用不到。其实作为资产型保单,它充满了灵活性。一切都可以在“现金价值”上做文章。 1.保单的现金价值可通过减少保额的方式灵活提现。 一般的保单不可以部分减少保额,只有退保的时候才能拿到现金价值,但整个合同也全部终止了。而增额终身寿险可以根据客户需求自主安排减少保额领取现金价值, 领取的现金价值可以作为教育金、养老金或其他安排,这是这类型保单的的最大魅力! 案例一: 30周岁的陆女士是一家企业高管,收入丰厚,为了确保自己退休后的生活质量不会降低,同时拥有一笔财富传给后人,于是为自己投保陆家嘴国泰的永泰鸿福增额终身寿险,年交保费150000元,交费期20年,共交保费300万,具体利益演示如下:

她选择存300万,分20年存,每年15万。 假定从51岁开始每年领取12万,即每月补充1万。 缴费期满,她的300万变成了398万,开始领钱; 领了10年共120万,账户还有421万; 再领10年共240万,账户还有453万; 再领10年共360万,账户还有497万; 再领10年共480万,账户还有554万; ......百年时,她用了600万,留下了624万。好像怎么用,也用不光。 同时,这笔资金完全由自己支配,想什么时候拿就什么时候拿,不拿的时候也能稳健增值。 而且,它最大的好处,就是您想整笔领还是分年分次慢慢领,您说了算。您想什么时候开始领,您说了算。您想领多少,您说了算。就如同现金一样灵活。 2.可通过保单贷款准备一笔急用的现金。 很多企业主都是重资产轻现金的经营方式,而且资金链也是企业经营的命脉,当有好的项目需要投资或者遇到债务危机资金紧张的情况下,这个保单可以轻松贷款出现金价值的80%,而且无抵押无审批,快速到账。这也体现了中国古语“春风得意布好局,四面楚歌方有路”的内涵。

保险公司的贷款利率每半年公布一次,比商业贷款的利率低多了,目前在4.5%上下,且每半年一贷款期内单利计算。而且随着现金价值的快速增长,可灵活运用的资金越来越多。 二、财富安全 众所周知,保险公司是有国家信用背书的不能倒的金融机构,保险合同都是由保监会审批的有效合同文本,不同于银行存款(银行倒闭时赔付上限50万),不同于股票(投资风险自担),不同于民间借贷(友谊的小船说翻就翻),不同于P2P理财(提心吊胆的关门跑路)...安全性是首要的! 三、锁定利率,收益确定 从全球来看,越是发达的国家和地区,利率越低。中国利率也已进入长期下行通道。理财产品的整体收益率都在下降。与其未来拿着自己攒下的钱再苦苦地寻觅投资渠道,在安全性和高收益性之间摇摆徘徊,又担心资金缩水,又生怕本金有风险,不如及早锁定当下的利率,受益终身。 从台湾这十多年的发展来看,随着经济低迷,它们的长期寿险产品利率也在一路走低。而中国的保险业目前刚好处在一个发展的波峰,这张增额终身寿保单的长期利率跟国际上许多国家比都是非常有优势的。 目前增额终身寿(即有分红增加保额的终身寿险)以每年保额3.3%复利来计算收益,可以看到: 20年单利 30年单利 40年单利 4.57% 5.50% 6.66% 而且是保证利率。目前国内最好的家族信托,20年确保利率也仅为5%左右。而增额终身寿通过时间+复利的形式实现长期确保收益,也是很多人选择的原因。 四、指定收益人,定向传承 相比较于年金险而言,终身寿险的受益金只有身故受益金,年金有生存金和身故金两种,如被保险人发生身故,年金未领取部分依然属于被保险人的遗产,进入到遗产清算环节,而终身寿险就没有这个问题,因为只有身故金,指定身故受益人可以很大程度将保险合同中的财富进行定向传承。

五、提早税务筹划,规避税务风险 随着金税三期、不动产统一登记、CRS的不断展开,国家在不断收集数组和信息,为下一步税改铺路,房产税、遗产税也呼之欲出,这两个税种对于高净值人士的资产是两大杀手! 增额终身寿属于最干净最纯粹的寿险,唯一保险责任就是身故金,所以它不同于年金保险。从其他国家的先例来看,以年金为名的收益是有可能要被征以个人所得税的。而增额终身寿的一切收益都以“现金价值”之名藏于保单之中,而且可以指定受益人,规避可能开征的遗产税,是真正的资产隔离、资产传承工具,在法律上毫无瑕疵。 同时,有些保险公司的增额终身寿,最低保费也只要每年一万元,也非常适合职场新人强制储蓄为自己存好第一桶金。 希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|