|

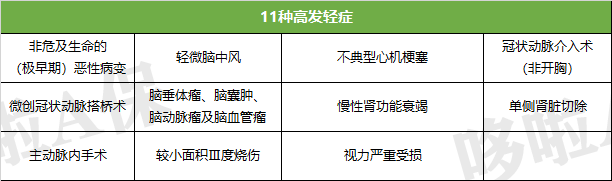

大家好,我是哆啦~ 新规重疾险出来后到现在也有2个月了, 产品虽然只有二三十款,但是也有很多朋友看得眼花缭乱, 特别是主打性价比高的单次赔付重疾险,是最多人关注的, 今天就来给大家盘盘现有的单次赔付重疾险, 哪款保障更好?哪款最便宜? 哆啦将从下面3个方面来讲: ① 新规后,有哪些单次赔付重疾险 ② 单次赔付重疾险怎么选? ③ 谁最便宜? N1新规后,有哪些单次赔付重疾险?哆啦主要汇总了线上线下的16款热门单次赔付重疾险,如下表:  表格主要集中在线上产品。 像线下产品平安福、国寿福这些,因为捆绑身故,价格都比较高。 像达尔文、超级玛丽、无忧人生这些, 则是我们比较熟知的高性价比重疾险, 主打性价比,赔付比例高。 但不同的产品适合不一样的人, 那么,从消费者的角度,怎么选出最便宜的呢? N2单次赔付重疾险怎么选?在选购单次赔付重疾险时,参考下面的思路: 01 保障全不全 一般包括重疾赔1次,轻症、中症赔2-3次,有些还有前症保障。 除此之外,可灵活附加癌症、心血管二次赔付,身故责任,特定疾病额外赔付等最好。 02 赔付比例多少算高 参考以下: 重疾:一般赔100%保额;有重疾额外赔付最好,如60岁前罹患重疾可额外赔60%保额; 中症:一般50%保额起步,最高赔65%; 轻症:一般30%保额起步,最高赔55%。 03 病种越多越好? 并不是,重疾里理赔率达95%以上的25种疾病,是银保监会要求必保的,各家公司都一样,不必过度关注。 更应该关注是否都包含高发轻症,如以下11种:  04 保额选多少? 买重疾险就是买保额!要把照料家人的收入损失、治疗费、康复费等费用都考虑进去。 最少应该30万起步,50万凑合、100万小康! 05 选消费型还是储蓄型? 两者区别在于是否有身故责任。 如何选择?主要看预算。 消费型重疾险,纯保障疾病,不含身故责任,价格便宜,性价比高,适合预算少,追求高性价比的朋友购买。 储蓄型重疾险,含身故责任,生时保障疾病,死后还有一笔钱留给家人,不会白白交保费。价格较贵,适合预算多的朋友购买。 06 保定期还是终身? 也是看预算,保障期限越长,保费越贵。预算有限,选择保障至70、80岁,预算充足,保至终身更全面。 07 缴费期选多久? 一般选30年最好,缴费时间越长,杠杆越高,每年的缴费压力也小。 缴费期内若罹患了轻/中症,还可豁免后续保费。 08 要不要加癌症/心血管二次赔? 有最好,看预算。癌症和心血管疾病非常高发,占了理赔的大头,有预算最好附加上,保障更全面,尤其是有家族病史的人群。 思路就讲到这, 下面重头戏来了,让我们来看看谁最便宜~ N3谁最便宜?在这我们就不一款款对比保障了。 今天咱们主要来唠唠价格和整体性价比, 哆啦用同一个案例给上面的产品做了价格对比:  (点击查看大图) 男性价格最便宜:康乐一生2021 女性价格最便宜:康乐一生2021 无论从男性还是女性角度,康乐一生2021都是最便宜的重疾险, 那它性价比怎么样? 重疾最高可以赔200%,60岁前有额外50%赔付,还有医疗津贴; 身故是可选责任, 而且也可以附加癌症/心血管重疾二次赔付; 不过附加之后,价格会上涨不少; 原位癌理赔宽松、对乙肝小三阳也很友好; 不过康乐一生2021虽然价格低, 但是最高保额只有40万,而且癌症二次和心血管二次是捆绑附加的, 如果想要保障全面一些,性价比就会低了一些; 而相对来说,价格低同时保障还高的,我更推荐达尔文5号焕新版; 首先60岁前的额外赔高达80%保额, 在现在市面上是佼佼者; 而且除了癌症二次和心脑血管二次赔以外, 还有癌症晚期保障,最高额外赔30%; 且女性价格最实惠。  其实保险本身,是没有问题的, 现在虽然新定义产品不多, 但是也足够让大家挑花眼, 单次赔付重疾险,性价比高,便宜, 适合预算不高的人。 如果你还不懂怎么买保险,欢迎关注我的公众号“哆啦A保”,阅读相关文章。里面还有能帮到你的《重疾险选购宝典》,记得去看哦。  希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|