|

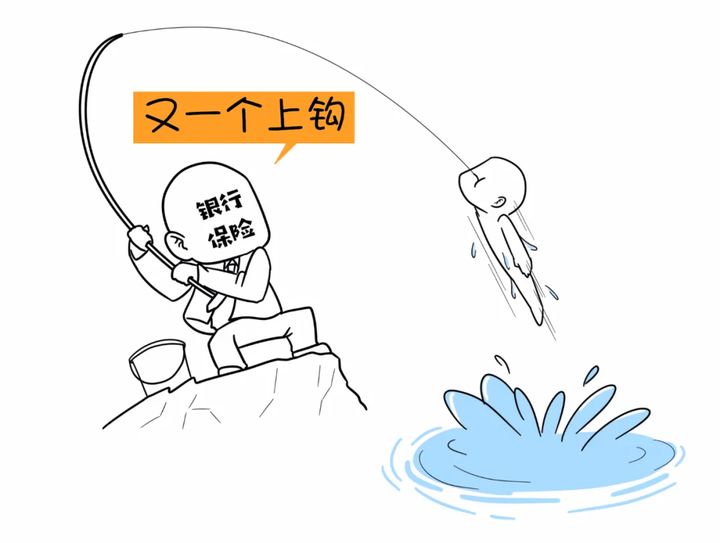

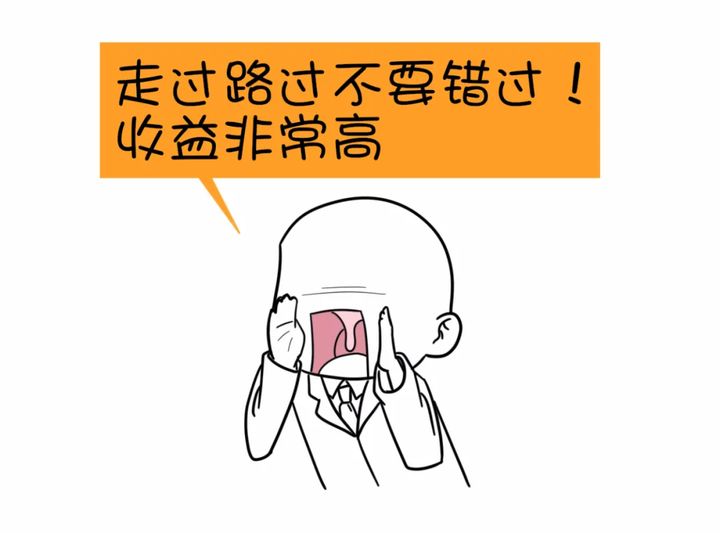

大家好,我是司保妹。 前2年有一则新闻: 哈尔滨朱女士去银行存钱。  结果840万存款变成了保单, 要71年后才能取回本金。  是不是活久见? 更想不到的是, 罪魁祸首其实是――  都说银行是靠谱的理财机构。 保妹只想说: 那是你还没被“忽悠”呢~  不过,银行推销保险也不是诈骗。 却偏偏总有人上缴智商税。 这到底是为啥呢?  今天我们就好好来聊一聊, 银行和保险的那些事儿。 N1银行为啥要卖保险?银行卖保险, 是通过帮保险公司卖产品来赚取佣金。 相当于――  其中,卖理财型保险的佣金较高, 比如年金险, 既有储蓄功能,又有高收益, 非常好卖。  而且中国人都喜欢存钱, 再加上大家又信任银行, 所以,银行不缺客户。 卖保险这事也显得容易多了, 有钱赚谁不要呢。  但!自古深情留不住, 总是套路得人心。 下面这几点,大家可得小心呀。  N2银行卖保险,这样忽悠人!银行卖保险,主要有3个套路。 套路1:存款变保单 这类新闻,网上随处可见, 上当的都是一些大叔大妈。  毕竟抱着对××银行的信任, 又对着西装革履的银行小哥,  大叔大妈们一下子就被说服。 但最后却换来一份“两全险”保单。 中途取出,还要“赔”退保费用。 实在得不偿失。  套路2:免费送保险 天下没有免费的午餐。 如果银行告诉你, 升级信用卡权益,免费获得一份意外险, 可千万要警惕。  升级信用卡,每年至少要几百块, 送的意外险保障还不咋地。 很多性价比高的意外险, 一两百块就可以搞定。  所以,没必要搞这一出, 不然真是赔了夫人又折兵。 套路3:办借贷捆绑保险 大部分银行销售员, 在误导我们买保险这件事上乐此不疲。 但...银行还有一种套路就是, 强买强卖。  大家都生活不易, 不得不去银行办个贷款, 结果还得买份保险。 恕我直言,这吃相有点难看。  N3面对银行套路,如何避坑?虽说银行卖保险,套路有点多, 但人家毕竟是有资质的。 所以,还得需要我们自个提高警惕。  1、录音留存证据 2016银保监会就规定过, 银行销售保险要进行录音录像, 保留证据。  2、再三确认合同 签合同时,一定要看清楚权益和义务。 若合同含糊不清, 那我建议你别买了。  3、详细了解保险产品 有买保险需求的话,要进行验真, 不要掉入“高收益”的圈套。  最后,如果不小心被套路了, 银行又不担责, 直接打12378找银保监会投诉。 大多数时候,一告一个准。  所以,保险其实是个冤大头。 那些靠忽悠赚钱的人才是始作俑者。 本来我们只需要15万的经济小轿车, 他却要我们卖掉房子, 去买他家的法拉利。  如果你还不懂怎么买保险,欢迎关注我的公众号“哆啦A保”,阅读相关文章。 希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|

下一篇:大地震!银行利率,又下降!