|

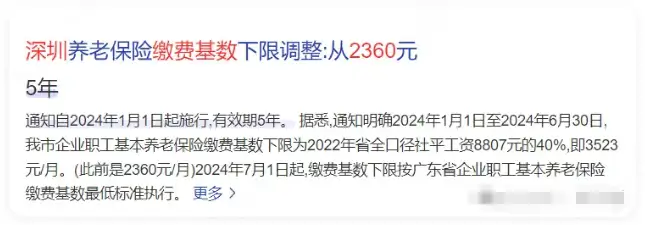

社保又要涨价了! 上个月,深圳打工人都在讨论这个事。 年初,深圳人社局刚把社保养老保险最低缴费基数从2360,上调到3523元/月。

不过,从7月开始,又会上涨。 有预测,职工基本养老保险缴费基数调整为5284,深户一档社保涨至1716.48元/月,二档涨至1350.2元,同比涨幅192%!?

虽然具体数值以深圳社保局公布为准, 但涨是必然的。 N1深圳作为一线大城市,对比北京广州上海等城市,缴费基数真的少太多了。

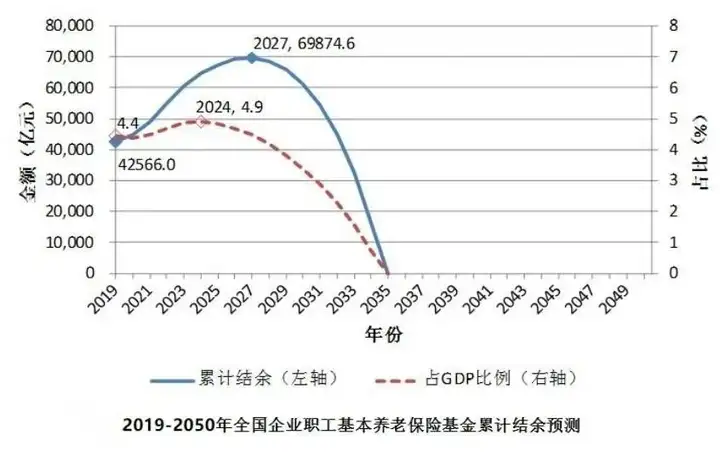

国家都看不下去了,补涨跟上是必然。 不在深圳的朋友,可别光看个热闹就完事了。 这事其实也和你有着间接关系。 很早之前,国家卫健委就明确表示: 2035年左右,60岁及以上老年人口将突破4亿, 占比将超过30%,进入重度老龄化阶段。

社科院也预测到2035年,社保养老金账户结余可能为0。

人口老龄化加剧+生育率走低,导致交社保的人越来越少、领钱的人却越来越多。 咋办? 提高社保缴费基数,只是其一。 此外,国家应对社保养老金紧缺问题,举措还有:

养老是咱们绕不开的终极话题。 按照老龄化越加严峻的趋势, 以后等到我们这些80/90后退休, 靠社保养老金能有多少?就有点看运气了。 想要以后老了过得体面, 不用担心退休后生活质量急剧下滑, 除了坚持交社保、坚持多缴多得、长缴多得, 最靠谱的,还是商业养老金。 N2同为国家大力提倡的第三养老支柱,为啥更推荐商业养老金,而不是个人养老金呢? 原因也很简单, 个人养老金,有社保就可以买,但每年最多1.2万。 虽说享受税收优惠,但要自负盈亏,收益不确定,而且在延迟退休大环境下,将来领养老金的时间也是不确定的。 相比之下,商业养老金,即年金险优势更大:

在利率下行大趋势下,咱们更要提前未雨绸缪做好养老规划。 N3目前市面上,优秀的养老年金险就那么几款。 哆啦盘点测算对比过上百款,当下最推荐的非大富翁3.0莫属。先看收益。 以40岁女性,年交10万,交5年,60岁领取为例:

大富翁3.0的领取都非常高:

可选保障终身或保障至80岁。 终身版,终身有现价,活到老领到老。 定期版,只领到80岁,但每年领取的年金更高。 不管是终身还是定期版, 哪怕和其他同类年金险比,领取依然是最高的。 大富翁3.0除了高领取外,还有几个保障优势:

想提前规划养老的朋友,抓紧时间, 7月1日或将上线2.75%定价利率的产品就是个信号, 像大富翁3.0这么高领取的年金, 其他不便说得太直白,懂的都懂。 我是哆啦,专业保险测评师,测评过上千款保险。 如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取任意一份保险资料,欢迎来撩~

|