|

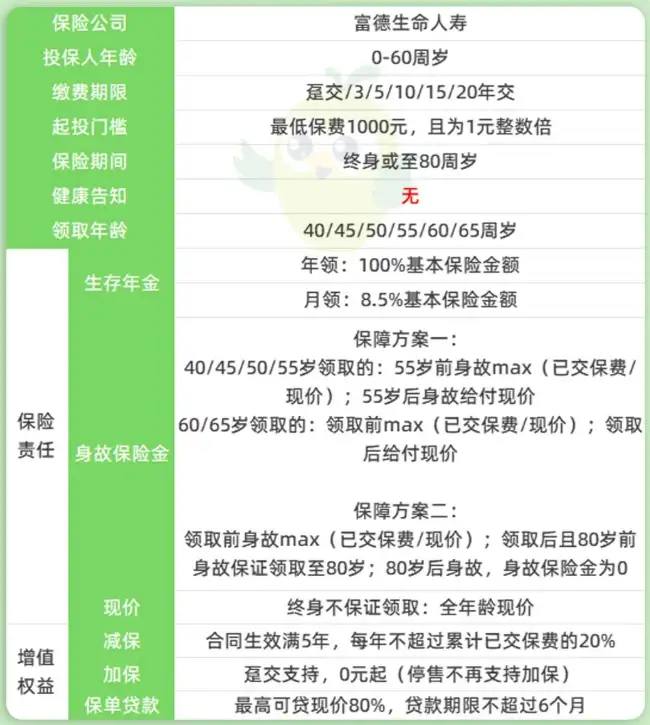

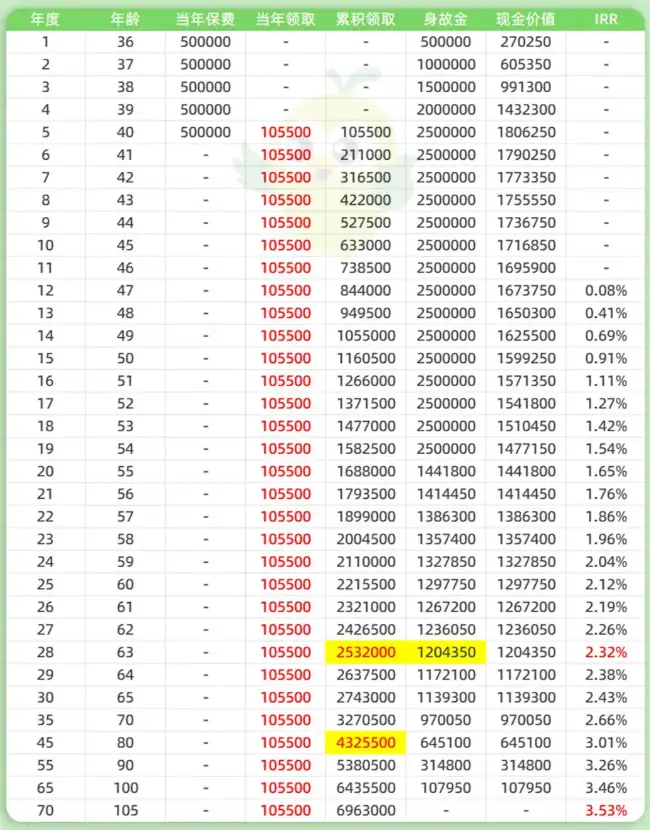

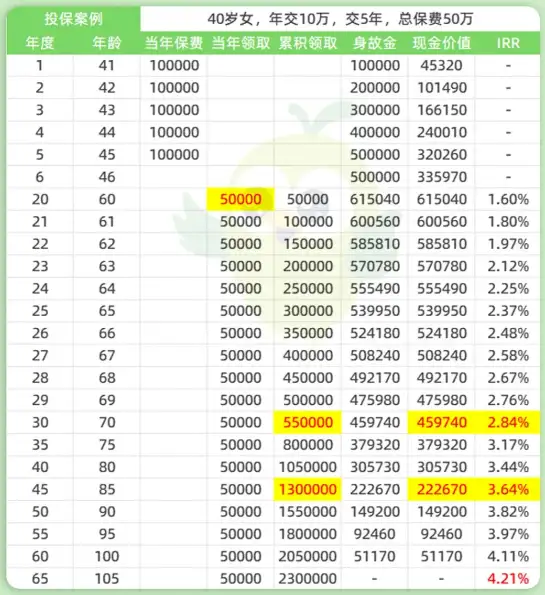

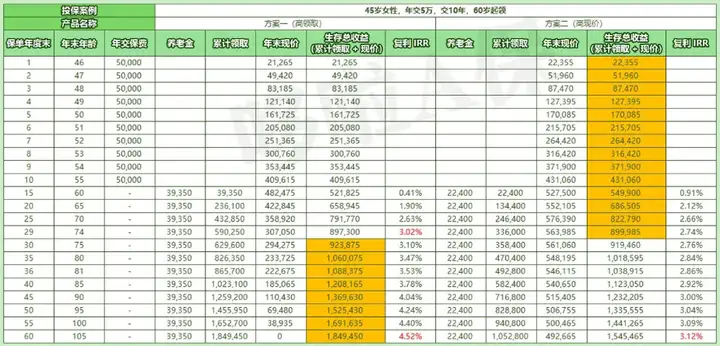

2.75%利率增额寿新品上线了, 还在想年金险啥时候动身? 没想到,这么快就看到关于预定利率2.5%的快讯了。  有朋友问,是不是真的? 暂时还没有,但保险大概率会走向这个趋势。 而2.75%确实摆在了眼前。  年金险和增额寿一样将会受到较大影响。 2.75%或更低利率的年金险新产品推出, 那我们的养老金,同样的本金,领取会大打折扣。 不管是储蓄还是规划养老,都要尽快准备才是。 尤其是养老金的储备,越年轻时压力越小,领得越多。 关于年金险,最为推荐的就是富德生命人寿的这2款! 大保司,高领取,终身领取,养老无忧。 一、大富翁3.0年金险先看大富翁3.0养老年金险。 年龄覆盖到60岁,投保门槛低,也不用健康告知, 缴费期最长支持20年交,减保、保单贷款功能均有。 不管男女最早40岁就可以领钱,领终身。 是规划提前退休的绝佳工具。  来看2个例子: 案例一:提前退休的小姐姐 35岁小姐姐这些年攒了些钱,但工作负荷大, 所以她的想法就是,想靠存款吃利息一辈子。 根据和她的多次对接沟通,最终定下了大富翁3.0的方案。 年交50万,交5年,40岁就开始领取:  小姐姐保费交完即领钱, 每年领10.55万,月均8800元,领一辈子, 不用担心存款利率下调的问题, 不用担心长寿存款不够吃的问题, 更不用担心钱会打水漂的问题, 不论何时身故,掏出去的本金都能一分不少, 甚至高出更多拿回来。 锁定终身利率一辈子,安全性由国家兜底。 有了这份保单,确保终身现金流,晚年养老无忧。 案例二:固定退休年龄领取 40岁周女士在银行上班,考虑到存款利率有点低, 所以拿出部分积蓄50万放到年金险中, 60岁开始领取,收益也能高达4.21%。 如下表所示。  周女士从60岁开始每年领取5万,月均4166元, 这笔钱,只要生存,保险公司就雷打不动按时打款。 终身都有现金流,越长寿,累计领到手的钱就越多。 不会坐山吃空,打破了存款减少而焦虑的困境。 而且大富翁3.0自带的增值服务实用性很高。   二、鑫禧年年尊享版年金险第二款,鑫禧年年尊享和大富翁3.0一样, 都是富德生命人寿大保司的顶流年金险。 领取也非常之高。 和大富翁3.0的区别在于, 鑫禧年年尊享版女性最早支持55岁领取, 男性最早仅能从60岁开始。  可对接万能账户,保底2%, 无门槛开通,手续费低,且领取无限制, 有助于我们更好地进行资产规划。  88岁时可额外领取100%保额作为祝寿金。 来看个案例: 45岁女性,年交5万,交10年,60岁领取:  鑫禧年年尊享版,2个投保方案均终身有现价,

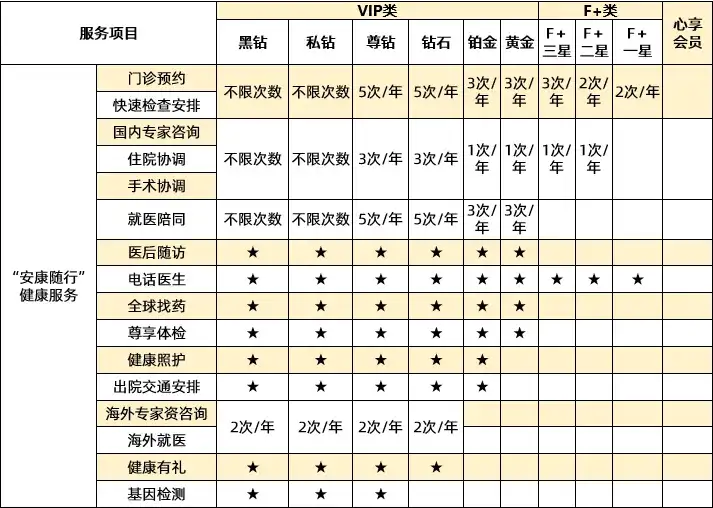

方案二虽然领取较低,但现价超高, 哪怕开始领取后,百岁前现价也始终高于已交保费50万。 妥妥的存本取息、用利息养老的味道。 总结来说, 方案一,适合追求高领取高品质养老人群; 方案二,更适合兼顾养老+财富传承的朋友。 此外,鑫禧年年尊享版享有居家养老服务, 含家庭私人医生、适老化改造、门诊预约陪诊、护工上门护理等增值服务。 达到一定保费,还可享受VIP级别服务,如医疗绿通、专家1对1看诊、海外就医等。 三、哆啦说养老年金险,是除了社保外, 唯一一种保本又锁定终身现金流的工具了。 大富翁3.0和鑫禧年年尊享版都是超高领取年金险。 如果想要更早规划现金流,可选大富翁3.0; 如果想附加万能账号灵活存取,看中居家养老服务,可选鑫禧年年尊享版。 我是哆啦,专业保险测评师,测评过上千款保险。 如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取任意一份保险资料,欢迎来撩~

|