|

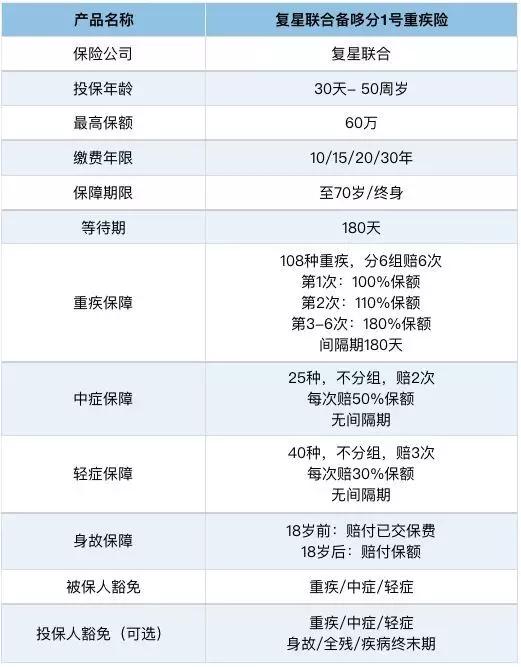

备哆分1号:重疾多次赔付的战斗机!人的一生,罹患两次重疾的风险概率还是蛮高的,单次赔付的重疾险,很有可能不够用。 目前多次赔付的重疾险,首推备哆分1号!是保障最全面的返还型重疾险! 今天就来测评一下备哆分1号! 今天分享2个话题: 1. 备哆分1号产品保障 2. 备哆分1号与同类3款大公司产品对比 N1 备哆分1号产品保障

备哆分1号的亮点不少: 1、重疾最多赔6次,保额会增长,赔付比例高! 备哆分1号保障108种重疾,分6组,每组可赔一次,赔付间隔为180天; 第1次赔付100%保额,第2次是110%,第3-6次是120%。 而且前十年重疾保额额外赔30%! 其实,一生中得2次以上重疾的概率非常低,所以3-6次的保障纯属于锦上添花。 2、超级强大的中症保障 有的疾病可能会发生多次,病情会不断恶化发展,如脑中风,得过1次,即使康复,稍不注意,很容易复发,复发时的病情很可能比第一次还严重。 备哆分1号很有诚意, 25种必保重疾中的6种可按轻、中、重三级递进式赔付。

如脑中风,随着病情在不断加重,可以得到30%+50%+100%,总共180%的保额赔付。 不过,如果出险时直接达到重疾的赔付条件的,就只等按照重疾的保额赔付,轻症、中症的保额不会另外赔付。 3、核保相对宽松且支持多途径核保 乙肝小三阳或单纯乙肝病毒携带,近半年内肝功能、肝脏B超检查、肝脏其他指标未见异常, 备哆分1号都可以正常承保, 对有肝类疾病的人群非常友好。 支持邮件核保+智能核保。 提个醒,备哆分1号投保须知中有明确要求,不受理医保卡代刷的客户投保。 4、可附加恶性肿瘤2次赔付,赔120% 市面上大多数的重疾险,附加恶性肿瘤多次赔付,一般赔付比例为100%保额,而备哆分1号,可赔付120%,保障不错。 重疾分组中,首选恶性肿瘤单独分组,因为恶性肿瘤(癌症)很高发,占理赔数据的75%以上! 不过重疾分组中,恶性肿瘤和侵蚀性葡萄胎分在一组,对于男性来说,相当于恶性肿瘤单独分组。 但是对女性来说,是存在发生侵蚀性葡萄胎风险的。而癌症又很高发,建议女性附加恶性肿瘤2次赔付。 5、等待期出险条件友好 重疾险,一般有个90天或180天的等待期。 一般的保险条款设计是:等待期内确诊轻/中/重疾,我们赔保费,保险责任终止,其实也就是变相的退保。 备哆分就比较良心,等待期内确诊轻症,轻症责任终止,但其他责任责任有效!

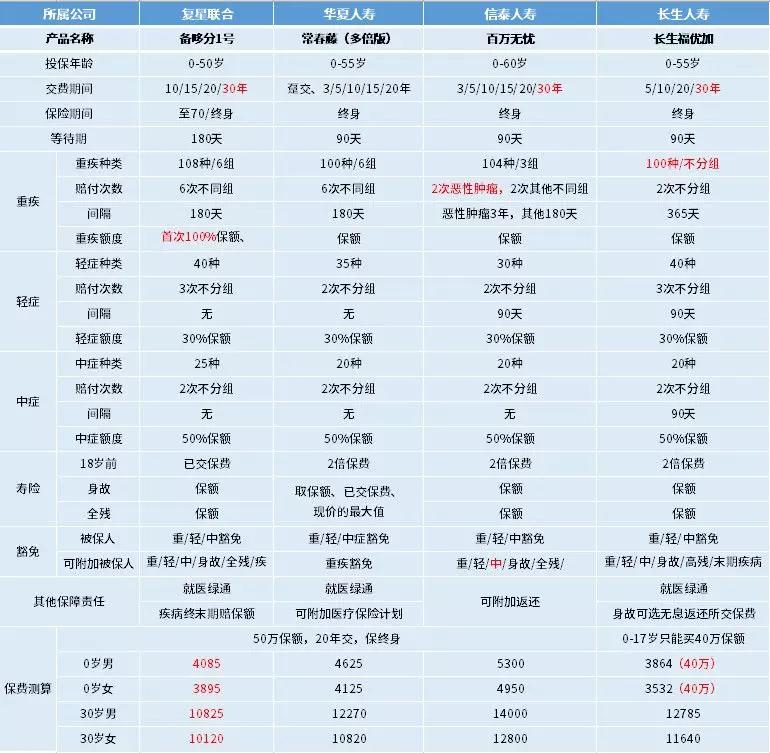

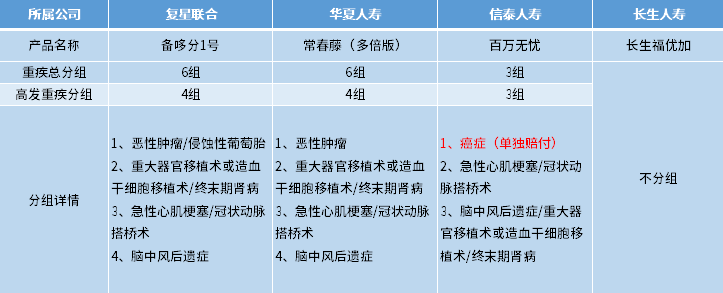

N2 备哆分1号与大公司同类产品对比

备哆分1号与3款同类型大公司产品对比:

直接说结论: 1、看中重疾保额会增长,追求高性价比:备哆分1号,保障全面,轻、中、重都有,重疾保额第2次110%保额,第3-6次120%保额。 轻、中、重全疾病周期保障,累计赔付比例可达180%。高保额,抗通胀。 而且 保费也是最便宜的! 2、想要多次赔付不分组:长生福轻/中/重都不分组,这意味每种疾病的二次获赔概率更大。比如A得了胃癌,治愈后不幸又得了尿毒症,在有些分组的重疾险里是不能得到赔付的,长生福则可以。

N3 总结 重疾险建议配置重疾多次赔付的最好,比如甲状腺癌的5年生存率很高,后续再次罹患其他重症的可能性也是有的,若只买了单次赔付的重疾险,赔付后就没有保障了。 所以,如果预算有限,买重疾单次赔的重疾险,建议再附加恶性肿瘤多次赔付的责任,这样最保险。 如果预算充足,还是配置多次赔付的重疾险吧,备哆分1号保障足够强大,而且便宜,360度全方位保障! 如果你对这4款产品的保障还是不清楚、对健康告知拿捏不准的话,可以微信咨询徐老师,随时可以找的人! 希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|