|

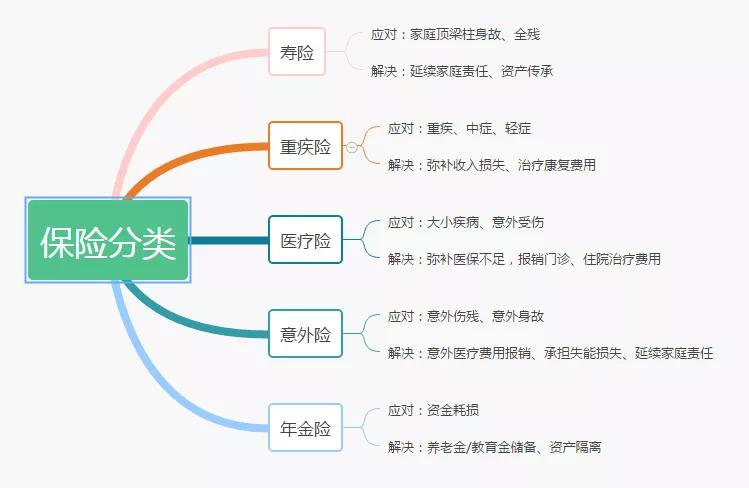

最近徐老师、宋老师和哆啦反映,很多来咨询买保险的小伙伴,都是保险小白, 搞不清楚各个保险的区别,甚至有的小伙伴已经买保险了,却不知道保障什么! 很多人搞不清楚医疗险、重疾险是什么... 有人以为自己买了重疾险,结果买的是年金险,十年后才返本! 有公司买了团体险,员工工伤想报销,结果保险只保身故,不保医疗! 咱花钱买保险,为的是将来能够及时应对风险,如果自己都搞不明白买的保险有什么用,那将来如何救急呢? 没搞清楚之前,真的别急着撒钱,买错了,分分钟掉坑啊! 哆啦今天来扫扫盲,告诉你各类保险有什么用,能帮你解决什么问题! 内容虽然简单,但只有搞清楚这些,才能少走弯路,少花冤枉钱!已买保险的,自查一下有没有买对! 今天分享2个话题: 1. 5类保险,分别应对什么风险? 2. 买保险6个常见问题 N1 5类保险,分别应对什么风险? 人的一生,逃不开生老病死这4大风险,保险无外乎就3个作用,病了/残了有钱治,死了赔钱给家人,帮你的闲钱理财! 买保险可以分为5大类:

1、寿险 简单讲,死了就赔钱的保险。 不管是因意外、疾病,还是自然死亡,甚至两年后自杀,都能赔! 但是,一般吸毒、酒驾、他杀、战乱、空袭等特别情况不赔,具体得看寿险合同的【免责条款】。 寿险,主要给家里最能赚钱的顶梁柱买,站着是印钞机,躺下是人民币。 举个例子, 家庭主妇小花给自己的程序猿老公,买了300万保额的寿险,老公不幸996加班猝死,小花便可一次性拿到300万理赔金,老公突然死亡,自己和家人不至于断粮,还可以继续维持正常生活。 寿险,是最有爱的保险,价值在于,如果自己死了,还能留下一笔巨款,维持家人的生活,偿还房贷、车贷等债务。 2019优秀的定期寿险在这里:便宜的定寿又来了!10款热卖定期寿险大PK! 2、意外险 简单讲,只管因为意外造成的死亡、残疾、医疗费用,不管疾病。

什么算意外? 外来的、突发的、不是你想让它发生的、也不是疾病造成的身体伤害,俗称飞来横祸,躲不掉的。 自杀、他杀、中暑、个体食物中毒、高原反应、高风险运动、猝死一般不算意外。 意外险和寿险责任类似,意外险比寿险多了伤残赔偿。 比如,遇车祸不幸少了条腿,造成3级残疾,意外险可以赔,但寿险不会赔... 成为独腿侠,生活有诸多不便,有笔钱在手,也是极好的! 意外险,不管你是否健康,老人小孩都能买,而且一年也就几十块钱的保费! 3、医疗险 简单讲,看病能够报销的保险,没有疾病限制。 需要自己先垫付,然后拿治疗费用发票,找保险公司报销,花多少报多少。 按可以报销的额度大小,大致分两类:小额医疗险和百万医疗险 (1)小额医疗险:普通的感冒、发烧、骨折等小病,住院费用可以报销,有的门诊也能报。 报销门槛低,每年报销额度2~5万,一般医保报销后剩下的费用,扣除掉几百块免赔额甚至0免赔,就能通通报销! (2)百万医疗险:用来报销巨额医疗费,每年可报销的额度通常为几百万! 不限用药范围,自费药,靶向药,重症监护室费等合理且必须的医疗费都可以报销。

简单讲,就是自己最少只用花1万块钱,其它百万医疗险给你报销!

医疗险不赔什么? 买保险前已经有的病、整容、生育责任、牙齿责任、精神性、遗传性疾病、康复费用、医疗事故、酒驾、战乱、高风险运动等不赔。 4、重疾险 简单讲,不同于医疗险,重疾险只保障合同约定的重大疾病。 达到赔付条件(比如确诊,做了手术、病情发展到某种状态),一次性赔几十万。 最高发的癌症,是确诊就可以申请理赔! 获赔的几十万,随你怎么花,治疗、康复、还债、留给家人等等。 重疾险的价值在于,可以弥补生病期间的收入损失、康复期的费用,治疗费可以靠百万医疗险搞定!

比如意外导致瘫痪、严重Ⅲ度烧伤、聋了、哑了、瞎了、没手、没脚、深度昏迷、严重脑损伤等等,也能赔!

( 1)没有生病理赔过, 死了也没钱返还的,叫消费型重疾险。 优点就是纯保障疾病, 保费便宜! (2)没有生病理赔过,死了可以返还一笔钱的(保额/保费/现金价值),叫储蓄型重疾险或返还型重疾险。 不想没生病白花钱买保险的,可以买这种,但是价格贵!

5、年金险 简单讲,就是你给一笔钱给保险公司帮你理财,孩子上学、结婚、创业、养老时可以领钱的保险。 年金险不是必须要买的保险, 有闲钱,担心自己存不住钱, 可以考虑买年金保险。 给孩子做教育规划、给自己或父母做养老规划、储备结婚、创业金等。 最近银保监爸爸把年金保险的最高利率下调了, 4.025%下调至3.5%,就是说以后的年金险利率都不会超过3.5%,越来越低了! 买年金险,容易掉坑,最重要的是你要自己去算实际收益率IRR是多少,要是比银行存款利率都低、跑不过通胀,你买它有啥用?! 实际收益率IRR怎么算,这篇文章教过:2019少儿教育金,哪款收益率最高! 有闲钱再考虑买年金险,没钱就先保命,把上面4类保险买齐喽! N2 常见问题 1、哪些病是重大疾病? 常见的癌症、脑中风、瘫痪、器官移植、急性心肌梗塞、缺胳膊少腿等都属于重大疾病。 银保监会规定每款重疾险产品必保以下25种高发重疾,理赔概率达97%以上!其中,前6种疾病理赔率达80%~90%!

所以重疾险不是保障病种越多越好,而是要看合同里疾病的赔付条件是否严苛,轻症、中症是否包含高发的疾病! 2、重疾险和医疗险有什么区别? 常常会有小伙伴混淆这两种保险,其实他们各自发挥的作用不同,最好两个都买! Q1:怎么赔付医疗费? 重疾险:达到赔付条件就赔(如确诊、做了手术、病情达到某种程度),可以拿钱去看病 医疗险:实报实销,看病花多少给多少。需要自己先垫付医疗费。 Q2:保障时间多久? 重疾险:几十年或终身 医疗险:1年,需要一年一年买 Q3:是否可重复理赔? 重疾险:只要符合条件,买多少份就赔多少份的钱 医疗险:不支持重复报销,如果A公司已全部报销,B公司将不再报销 Q4:赔付范围? 重疾险:只保障在合同保障内的疾病,保障范围有限 医疗险:不管大病小病或是意外,有产生医疗费用就赔,保障范围宽泛 Q5:保费会变吗? 重疾险:每年缴费价格都一样,越早买越便宜 医疗险:价格随年龄增长而提高,越来越贵 具体可查看这篇文章:几百块就能买到医疗险,为什么要花几千块买重疾险,90%的人没弄明白! 3、该花多少钱买保险? 建议每年的保费支出,不超过家庭年收入的10% 先给大人买保险,再给小孩买,毕竟大人没事,小孩的保障才能安稳无忧,不怕断保! 4、谁都可以买保险吗? 买保险有3方面限制:

你可别不当回事,很多人被拒赔,就是因为买的时候,身体有病 故意隐瞒,结果 被保险公司查出来,直接拒保! 健康告知要谨慎,不能隐瞒,如实告知! 5、网上买保险靠谱吗? 没本质区别,每一款保险产品都是受银保监会监管和备案的。 不存在”假保险“,保险也不会骗人! 不管你拿的是电子合同,还是纸质合同,同样具有法律效力。 理赔完全依据合同,达到赔付条件就能赔,和保险公司大、小无关! 每家保险公司理赔率达97%以上,不会恶意拒赔!剩下的3%不赔案件是因为隐瞒健康告知、没有达到赔付条件、骗保等。 6、网上买保险,怎么理赔? 我们出险了,能做的就是找保险公司报案,提供资料,等待保险公司的处理结果。 网上买保险,可以直接拨打保险公司电话报案,邮寄理赔资料给保险公司; 也可以通过官网、官方微信直接报案,科技越来越发达,有多家保险公司甚至可以直接通过公众号上传理赔资料,非常高效便捷! 和线下买保险,没多大区别,如果当地有保险公司,你也可以直接去柜台报案。 保险公司会在30天内给出理赔结果,小额案件,快的当天就能结案啦! 具体可以看看这篇文章:网上买保险,投保、理赔最全攻略! N3 总结 各类保险解决什么问题,希望你能够心中有数,有了清晰的了解,才不容易掉坑! 明明白白买保险,才能少花冤枉钱,不掉坑! 如果你还不清楚如何给自己和家人买保险的话,可以微信咨询徐老师,给您量身定制,选最划算的! 希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|