|

这段时间,纠结年金险和增额终身寿的人有点多。 大家吃饱喝足,都想理理兜里的钱, 或者给养老留一份余粮。 那么该买年金险还是买增额终身寿? 这两兄弟,其实很有多区别~ 只因为,他们都主打中长期理财、0风险, 才经常被拿在一起比较。

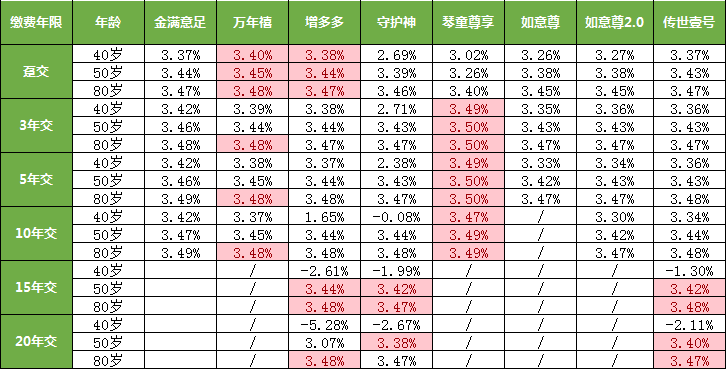

实际上,年金险,是现金流规划工具。 增额终身寿,则可以看成你在保险公司开的储蓄账户,可灵活支取,带身故保障。 论灵活性、收益率、回本速度、养老规划……谁是TOP1。 今天我特意把二者的优劣进行对比。 为大家讲讲,年金险和终身寿险的区别! 一、年金险和终身寿险的区别:长期收益率先来说说大家最看重的收益, 年金险的预定利率为4.025%, 目前市面上好几款年金险在后期收益都可以接近4%。 比如短期型年金: 弘康弘福今生,10年期的实际收益率接近4%。 钻多多,15年期的实际收益率也接近4%。 比如说养老型年金, 30岁购入,85岁时退保可以拿到约3.75%的收益。 而增额终身寿,收益的峰点就没有年金险高了。 如果30岁的大雄购入增额终身寿, 能够拿的的收益,如图所示:

无论是40、50岁,还是80岁,他的收益最高也只能保持在3.5%左右。 所以,现在长期收益年金险更好,中短期二者持平。 当然,等以后4.025%都下架了, 二者的长期收益也会越拉越近~ 二、年金险和终身寿险的区别:回本速度回本速度这点,增额终身寿更快一点。 他的现金价值自缴费开始,每年会稳定上涨。 很多增额终身寿产品,在缴费期快结束或刚结束, 现金价值已经高于我们投入的保费了。 所以,一般来说缴费期后就不怎么会亏本。

而年金险的回本速度,就逊色些。 现金价值可能要等到缴费期结束,才开始稍有起色。 短期内,现金价值回本速度比不上增额终身寿。 如果是快返型年金险、短期型年金险,回本还快点。 但如果是保终身的养老型年金险,回本就更拖沓了。 三、年金险和终身寿险的区别:资金灵活性上面谈回本速度时,我们也提到过现金价值。 增额终身寿的现金价值每年增长稳定, 所以我们需要用钱时,自觉减保取现就行。 减保取现,没有次数要求、资金要求, 只要你的保单现金价值不是0就能取。 增额终身寿是个非常nice的私人小金库。 相当于,男人自己的钱包~

而年金险,资金灵活度就低点了。 只有到了约定的时间,才能取到约定的钱。 你虽然知道,账户里有钱,但也只能眼巴巴望着。 这就像被收入媳妇口袋的工资,没法任性伸手。 因为她会教育你,这笔钱是留着养老的、给孩子交学费的…… 四、年金险和终身寿险的区别:功能性最后我们谈谈二者之间的功能性,谁更强? 大多数人买增额终身寿,就是把他当做带有身故保障的存储账户。 给自己规划灵活现金流、做中长期理财。 长期稳定的收益率、资金的100%安全性, 让增额终身寿规划很多东西都非常靠谱。 可论养老功能,我还是更推荐活到老领到老的养老年金。 增额终身寿灵活支取,全是基于账户里有多少钱。 没钱了,这份保单也结束了。 而如果买一份养老年金险,可以活到老领到老。 这样才能完全对冲长寿风险。 也少了自己督促自己按计划取钱的麻烦。 五、最后说下当然,具体购买时, 我们还是需要具体情况具体分析。 像50岁左右买养老年金, 保单里的钱没有足够时间复利, 可能退休后领取的钱回本非常慢, 反而不划算。 这时候,不如做一份回本更快的增额终身寿方案, 算一算到底谁更合适。 如果你还不懂怎么买保险,欢迎关注我的公众号“哆啦A保”,阅读相关文章。里面还有能帮到你的《重疾险选购宝典》,记得去看哦。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|

下一篇:养老金推荐,这5款,领的贼多~