|

前两天,一个小伙子发视频吐槽自己的求职经历。 称自己毕业于美国爱荷华大学,在美国排名71位。 学费每年17万,生活费10万,共5年,花费近140万。 回国后,去多家贸易公司应聘,月工资基本都是底薪4000。 只有一家老板给了4500,说“看你是海归,多加500”, 但同时也规定了一些其他要求,不准这不准那~

留学5年花140万,一般国内高中+大学40万够了吧, 多出的100万,要是拿来配置增额终身寿险, 只要14年,就能获得50万的收益! 22年,本金翻倍! 这得是多少个4000块啊~ 话说增额终身寿险,最近上线了不少新品。 今天哆啦从测评过的80多款产品中, 挑选了最受欢迎的6款进行全面PK,测评结果怎么样? 016款增额终身寿险对比,谁最牛?这6款产品,收益都非常高,3.48%以上。 但不同缴费年限,每个产品的收益又各不相同, 看看具体的情况。 投保案例:30岁大雄,年交10万 ★ 增额终身寿险对比(一次交清)

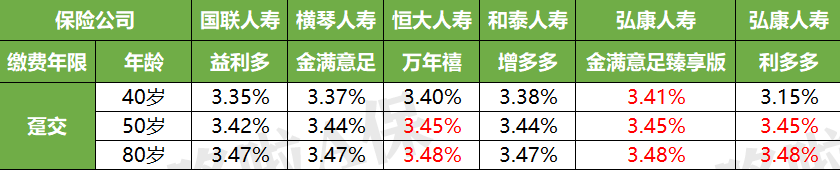

趸交方式,万年禧、金满意足臻享版和利多多表现最优, 长期收益几乎一样,其中金满意足臻享版前期更具优势, 投保第10年,收益率就达到3.41%, 相比那些经过几十年之后还达不到3.4%的产品, 差距不是一般的大! 再看看它们的回本情况:

趸交10万,利多多回本最快,第4年现价超过本金。 其他产品区别不大,最迟7年回本。 ★ 增额终身寿险对比(3/5/10年交)

这三种缴费方式,金满意足臻享版整体收益表现最好, 利多多除了前十几年较低之外,长期收益几乎跟金满意足臻享版同等优秀。 而金满意足,10年缴费比较有优势,跟金满意足臻享版实力相当。 这三款,最高都能达到3.49%! 看下回本情况:

3/5年交,回本最快的是利多多,分别是第4/5年回本; 10年交,除了增多多比较慢, 其他产品都在第8年现价超过本金。 ★ 增额终身寿险对比(15/20年交)

只有4款产品支持长期缴费, 15/20年交,长期收益,金满意足臻享版和利多多几乎没差别, 但利多多前期稍低甚至负收益。 益利多和增多多长期收益也还不错,最高也都能达到3.48%! 再看看谁回本最快:

长期缴费,金满意足臻享版返本最快, 特别是20年交,投保第8年现价就超过本金。 其他三款在缴费期内也都能回本。 以上6款增额终身寿险对比下来, 整体收益最优的是金满意足臻享版, 短期缴费,利多多回本最快, 长期缴费,金满意足臻享版回本最快。 下面,我们再结合产品的投保规则以及保全功能, 看看哪款最适合自己? 02增额终身寿险对比,哪款最适合你?先看看这6款产品的基本形态:

投保年龄最宽泛:金满意足臻享版和利多多,最高75岁还可投保; 门槛最低:和泰增多多,年交1000元起,还可选择月交,200元起步; 加保最自由:和泰增多多,70岁前,不限频率,不限次数; 支持隔代投保:金满意足臻享版和益利多; 万能账户:唯一可附加万能账户的增额终身寿险是恒大万年禧;

养老社区:万年禧,保费达到150万即可对接恒大养生谷,养老无忧; 特色服务:恒大万年禧还可享住院垫付,就医绿通,信托等; 金满意足臻享版可享细胞冻存服务和假期交通意外责任; 横琴金满意足可享家庭共享VIP增值服务、保险金信托。 健康告知:金满意足臻享版和利多最宽松,患高血压、糖尿病、肺结节也可买。 03写在最后以上6款产品可以说是增额终身寿险中的佼佼者, 如果保费基数不大,长期来看,收益差别不会太大。 你可以根据自己的需求,选择收益相对较高的产品。 另外,购买增额终身寿险需要符合一定的身体条件, 因此,在投保前注意看清楚保险的健康告知! 如果你还不知道怎么买增额终身寿险,欢迎关注我的公众号“哆啦A保”,阅读相关文章。里面还有能帮到你的《重疾险选购宝典》,记得去看哦。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|