|

招行这两天出事了。 有一个代销的信托计划:大业信托・君睿15号违约。 君睿15号是一年期集合信托产品,规模5个亿。 8月14日就到期了,但到目前为止, 仍未支付第二期利息,本金怎么兑付也没有明确方案。 据说购买的主要是招行的私人银行客户和部分家族信托。 没想到,有钱人也踩雷了,踩的还是招行的雷~

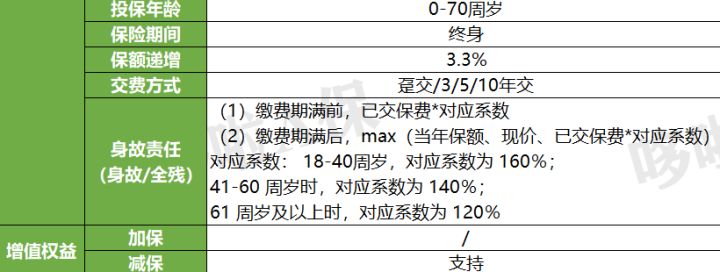

(右上角水印防盗图) 打破刚兑后,银行理财再也不保本, 闭眼买银行理财的时代一去不复返。 保本保收益还得靠增额终身寿这类保险产品。 前些天有粉丝咨询, 新华荣华世家终身寿险,收益怎么样?值得买吗? 今天咱们就来测评这款大公司的产品。 01 新华荣华世家,保障好吗?新华荣华世家终身寿险,长这样:

(水印防盗图) 这款产品保障很简单,只保身故/全残, 缴费期满前,赔付已交保费(按比例); 缴费期满后,当年保额、现金价值和已交保费(按比例)这三者中, 哪个钱更多就赔哪个。 另外,新华荣华世家是不能加保的,

如果后续想追加,只能重新买,灵活性较差。 其实,增额终身寿险作为一种理财型保险, 保障责任本就较弱,如果有其他的额外保障那自然是锦上添花, 没有关系也不大,最重要的是,它的现金价值高不高。 下面,来看看新华荣华世家终身寿险的现价怎样,实际收益率有多少? 02 新华荣华世家,收益多少?35岁的新女士,是长沙的一名医生, 买完房后,还有一笔闲钱, 想选择一款增额终身寿,用来当长期储蓄。 计划交5年,每年交6万,如果选择投保新华荣华世家, 那么,新女士能拿到的钱有这么多:

(水印防盗图) 可以看到,保单第5年,现价超过本金; 保单第14年,身故赔付和现价开始持平,直到终身; 保单30年,现价为72.95万,本金的2.43倍; 保单50年,即新女士85岁时,现价143万, 实际收益率IRR达到最高,为3.31%。 越往后,现价越高,但增长速度明显减缓,收益率也逐渐下降。

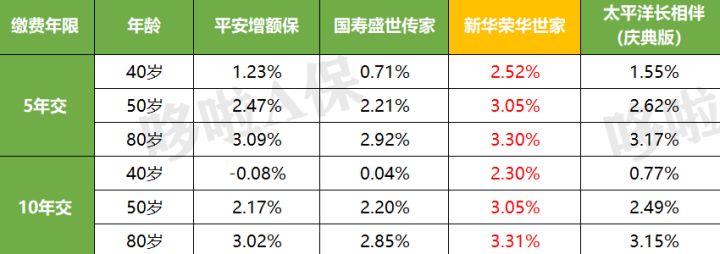

综合来看,新华荣华世家终身寿险, 返本较快,收益率在投保50年后达到最高。 对于知名度较高的保险公司产品来说, 这个收益其实还算可以的。 那么,跟其他大公司产品相比,新华荣华世家能排第几呢? 03 PK大公司产品,新华荣华世家排第几?我选了国寿盛世传家、太平洋长相伴(庆典版)和平安增额保, 跟新华荣华世家进行对比。 看看老七家里的4驾马车,谁跑得更快更远? 投保案例:30岁的大雄,年交10万 不同缴费方式,4款产品的收益对比如下:

(水印防盗图) PS:由于缴费年限各不相同,只测算相同的缴费方式。 可以看到,两种缴费方式, 都是新华荣华世家的收益更高, 其他3款跟它的差距还是有点大, 其中差距最大的是10年交,达到2.38%! 平安增额保,40岁时还没回本, 而新华荣华世家收益已经达到2.3%! 看看这4款产品的现价,会更直观些:

(水印防盗图) 很明显,2种缴费方式, 都是新华荣华世家回本最快, 4款产品的现金价值差距也不小: 如持有保单50年,10年缴费, 新华荣华世家,比现价最低的国寿盛世传家, 高出65.46万,这差距有点吓人! 不过,就算新华荣华世家在大公司产品中能出人头地, 跟琴童尊享一对比,估计要抬不起头了:

(水印防盗图) 两者的返本速度倒是没啥区别, 但后续现价增长速度,开始拉开距离: 大雄80岁时,琴童尊享的现价, 比新华荣华世家高出这么多:

缴费年限越长,现价差距也越大! 04 写在最后新华荣华世家,在大公司产品里面, 整体收益可以说是最高的,返本速度也较快, 但相比市场上其他优秀的增额终身寿险, 差距还是不小。 如果你还不懂怎么选增额终身寿险,可以关注微信公众号“增额终身寿险”,还可以免费获取增额终身寿险选购宝典,欢迎来撩~

|