|

大家好,我是哆啦~ 身边朋友聊起理财,都在互相比谁更惨,又互相打探好的理财方式。 说实话,目前来看,适合我们普通人,在保值的基础上实现增值的法子,就三个: 50万以内银行存款、国债、保本理财险。 存款和国债就不多提了,利率一直降。 保本增值的理财险,我们就得趁早抓住这波长尾收益。 毕竟,现下利率下跌是大趋势。 搞不好,高收益的产品说下架就下架! 但你入手了,利率就锁定一辈子,不受市场经济波动影响。 哆啦仔细评估了一圈,最适合我们普通人入手的保本增值理财险,也就属增额终身寿了。 其中,又以增多多3号泰山版为首。 为什么这么说呢?哆啦给大家仔细唠嗑一下。

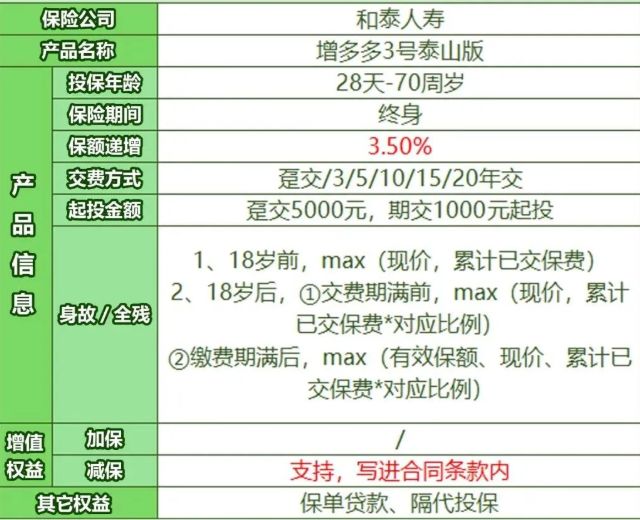

N1增多多3号泰山版,保障怎么样?增多多3号泰山版,来自和泰人寿。 和泰虽是17年成立的保险新秀,但背后股东是腾讯和中信等知名企业,互联网气质妥妥地。 注册资本15亿。

实力不容小觑。

它对我们普通人真的很友好。 小到28的娃娃,大到70岁的老翁,期交1000元,趸交5000元,就能上车。 除了1/3/5年缴费,还可以选择长达10/15/20年交的方式,月光族稍微省省都能攒下不少钱。 对高净值人士,也有一个大利好,免体检额度高达1200万,打理好您的千万家产。 虽不支持加保,但有保底3%的金多多万能账户加持。 目前结算利率4.7%,也算弥补了这个小缺憾。 值得注意的是,需在9月22日23:50前完成投保增多多3号泰山版,23日之后投保就不可以再享受金多多万能账户了。 其次,减保明确写进了合同条款,更放心。

隔代投保和保单贷款都支持,保障还是不赖的。 我最爱的就是增多多3号泰山版的低门槛长缴费,简直是专为打工人定制的“定投”利器,可比有些股票、基金靠谱多了。 每年投入一点,就可锁定高达3.49%的复利。 换算成单利的话,高达18.2%了。 这收益率,安心睡觉,就等着钱滚钱吧。 N2增多多3号泰山版,收益高不高?说完保障,我们再来看增多多3号泰山版的收益如何? 30岁大雄刚生了一个女儿,打算每年存2万,连续存20年,给女儿攒一笔婚嫁金。 我们来看看大雄的收益图:

在女儿16岁时,现金价值赶超已交保费。 现在的孩子都很有想法,不会那么早结婚。 如果女儿30岁结婚,此刻现价价值达到82万,IRR3.474%。 如若大雄女儿还在继续深造,那么35岁时,现价已有97万,此时,如若退保,那就一次性到账97万吖。 假设大雄女儿一直没有动用里面的钱,长期持有,50岁账户里的钱将高达163万。 70岁将达到325万,IRR高达3.491%。 大雄做出的这个投资规划,不仅仅是给女儿攒了一笔可观的婚嫁金, 更是一个爸爸给女儿最大的底气。

退一步讲,大雄女儿自食其力,想让爸爸晚年生活过好一点,坚持没有动用里面的钱。 那么等她35岁时,大雄也有65岁了。 此时,账户里的97万拿来做养老金补充再合适不过了。 你看,哪怕一年只攒2万,在复利高达3.49%的情况下,钱滚钱,也能成为一笔巨额存款。 N3增多多3号泰山版,值不值得买?增多多3号泰山版,长期持有,收益率高达3.49%。 对比其他增额寿,表现又如何呢? 我选取了两款同样有15/20年缴费的昆仑健康增多多3号护理险和倍护金生,以及可10年缴费的王者:益利多2.0和金玉满堂。

从收益率来看,趸交之下,增多多3号泰山版IRR3.474%; 3年5年缴费期,增多多3号护理险突围,IRR高达3.496%。 只是再拉长缴费期,就有点后劲不足了。 相比较来看,增多多3号泰山版门槛更低,趸交5千,期交1000元就可以上车,更适合我们普通家庭用来做长期理财规划。 10年交,益利多2.0和金玉满堂,收益率高达3.488%。增多多3号泰山版稳居其后。 三者之间的区别是: 益利多2.0,门槛低至1千,停售后支持加保; 金玉满堂,停售后不支持加保; 增多多3号泰山版,则还有15年/20年缴费期选择。 15年/20年交,增多多3号泰山版独占鳌头,IRR高达3.49%,是长期缴费的第一选择。 增多多3号泰山版适合普通工薪族家庭,可减轻每年缴费压力,又能做好储备增值或养老补充。 再看回本速度:

增多多3号泰山版,1/3/5年交都是6年回本,领先其他长期缴费增额寿。 10年交,益利多2.0和金玉满堂8年回本占优势; 15年/20年交,增多多3号泰山版,回本慢是慢了点,但架不住它长期缴费收益率最高。 而且我们的目的就是做长期家庭资金规划。 所以,这个小缺点,也可以忽略不计。 总之,增多多3号泰山版还是很值得买的。 如此长缴费期下,收益上还这么有诚意,且门槛低至1000元,还支持隔代投保。 最近不管是想给孩子准备教育金、婚嫁金,还是考虑资产传承,还是自己想攒钱的朋友,都可以看看它。 我叫哆啦,是专业的保险测评师。 如果你对增额寿感兴趣,关注微信公众号“哆啦A保”,可免费获取增额终身寿险选购宝典,欢迎来撩~

|