|

大家好,我是哆啦~ 去年的高收益增额终身寿几乎都下光了。 现在还有可以捡漏的高收益增额终身寿吗? 这也是不少错过末班车的小伙伴的疑问。 今天,咱就来好好盘点一下, 目前还有哪些高收益增额终身寿,值得入手?

N1昆仑健康乐享年年3/5年交收益王者+保底3%万能账户昆仑健康乐享年年增额终身寿, 也就是我们耳熟的增多多3号久久版。 既有增值理财作用,又有长期护理保障, 非常适合用来做教育金或养老补充规划。

趸交5万元起,年交1万元起。 不支持加保,减保每年不超过基本保额的20%。 支持保单贷款,满足急需用钱需求。 总保费大于50万,可附加金银花万能账户, 保底利率3%,当前结算利率5%(不保证)。 门槛相对来说有点高, 不过,乐享年年近2年一直保持5%结算利率, 有这个实力的朋友,还是可以搏一搏滴。 再来看下收益情况和回本速度:

乐享年年增额终身寿,最快8年回本, 3/5年交收益王者,高达3.483%/3.484%。 案例演算: 宝妈给0岁小雄,年交5万,交5年, 在几个人生关键阶段取现。

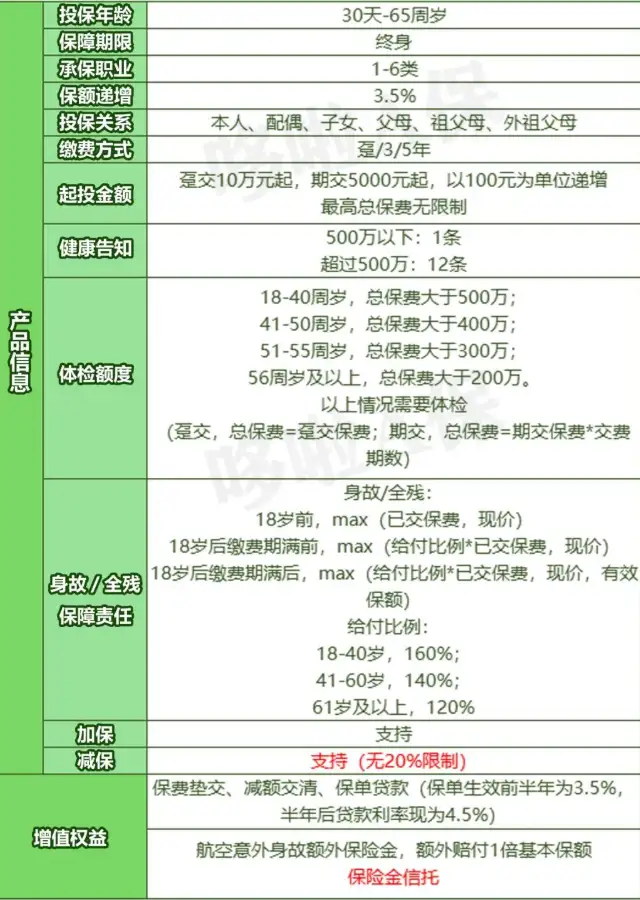

为孩子准备的这份理财计划, 25万的本金,总共领取了109万,本金增长达到436%! 还有伴随后半生的护理保障, 孩子一生都被钱护着,作为父母也能安心不少。 N2和泰增多多3号泰山版趸交/长缴收益王者+保底3%万能账户增多多3号泰山版,是和泰人寿旗下的增额终身寿。 目前市面上趸交/15/20年交,就数它收益最亮眼了。

这款增额终身寿, 超级适合普通家庭做长期理财规划。

对高净值人士,也有利好, 免体检额度高达1200万,帮助打理好千万家产。 具体收益率以及回本速度,见下表:

徐先生给刚出生不久的女儿购买增多多3号泰山版, 一年存2万,连续存20年, 缴费期满5年后,现金价值涨到69.2万, 30岁时,现金价值达到82.1万, 本金翻了2倍多;收益达3.474%。

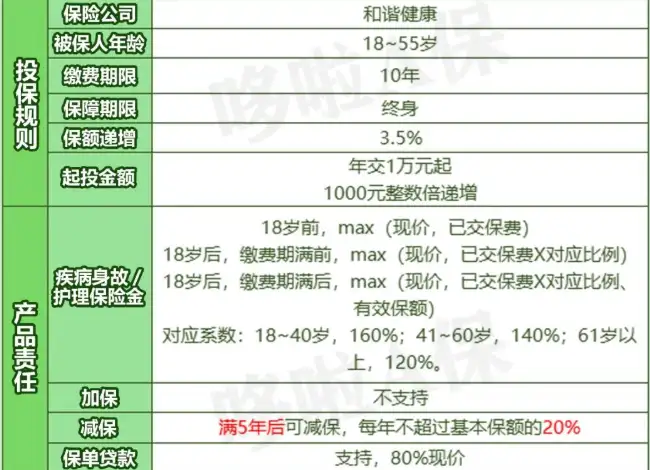

如若女儿35岁需要用一笔大钱, 直接退保一次性到账97万! 徐先生做出的这个理财规划, 不仅仅给女儿攒了一笔可观的创业金/婚嫁金, 更是一个爸爸给女儿最大的底气。 你看,哪怕一年只攒2万, 在复利高达3.49%的情况下, 钱滚钱,也能成为一笔巨额存款。 N3和谐健康人我行10年交收益王者+长期护理保障和谐健康人我行和乐享年年一样, 是款增额护理险。

目前支持10年交,收益高达3.492%, 回本速度8年,增额终身寿的一般水平。 满5年即可减保, 但每年不超过基本保额20%。 应急用钱,可使用保单贷款功能。 以35岁男,年交5万,交10年为例, 总保费50万,收益测算如下图:

在保单第8年, 人我行增额护理险的现价高于保费,实现回本。

长期持有保单,现价高达480万,本金翻8倍多。 人我行增额护理险, 作为一款兼备护理和理财作用的增额终身寿, 这收益表现绝对算是天花板级别了。

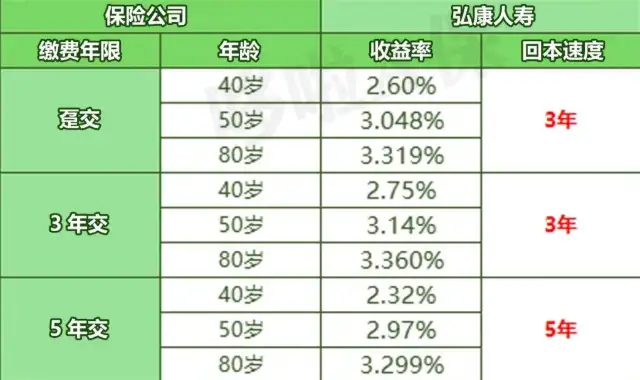

搞不好,也可能因为收益过高而难逃下架命运。 N4弘康弘运连连3年回本+减保无限制+保险金信托弘运连连增额终身寿, 最大的亮点在于, 回本速度超快,最快3年资金回笼; 减保无20%限制,最宽松的一款增额终身寿了。

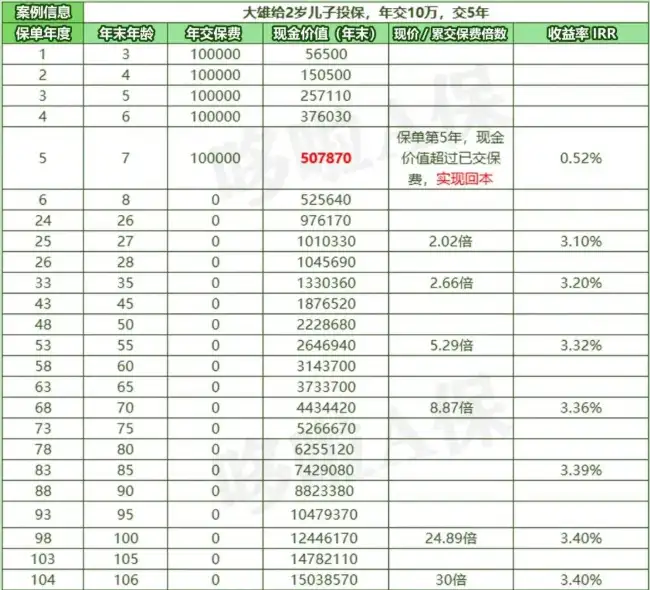

高净值人士还可对接保险金信托服务。 对常年出差的人来说, 航空意外身故额外赔付金(1倍保额),实用性不赖。 再来看实际案例: 2岁男宝,年交10万,5年交, 收益如下图:

保单第5年,现金价值高于本金,实现回本。 弘运连连增额终身寿,前期现金价值增长迅速。 当男宝27岁时,现价为101万,本金翻2倍, 如果一直不减保领取,70岁时,现价为443万, 本金翻了8.87倍,IRR为3.36%。

虽说收益比不上乐享年年、人我行、增多多3号泰山版, 但回本速度如此之快,减保又无限制的增额终身寿, 目前也就只剩下弘运连连增额终身寿了。 最后,我也简单总结了一下。 这4款高收益增额终身寿,产品形态差异对比。 大家看下图,对照自己需求,就知道该怎么选了。

每款增额终身寿都有自己的优缺点,关键就看我们怎么取舍。 这4款增额终身寿,目前都是高收益第一梯队产品,分享出来供你参考。 我叫哆啦,是专业的保险测评师。 如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取增额终身寿险选购宝典,欢迎来撩~

|

上一篇:28款保险的万能账户大PK~