|

大家好,我是哆啦~ 昨天是六一儿童节,自己和娃收到礼物了么?

N1给女儿准备“1个亿”礼物,被妻子说偏心哆啦当爸6年,虽然资质算不上很深,但娃该有的仪式感,绝对不能少! 当当当~ 哆啦这次给3岁女儿准备了一份儿童节礼物——香港储蓄分红险。 没错,就是现在最火,最炫酷,功能超多的香港保险。收益率直逼7%! 朋友们,这可是复利! 趸交100万,等女儿70岁,账户里就有1个多亿啊。折算下来,女儿每年啥都不用干,就能躺赚143万。 想想我都羡慕自己的女儿了,怎么就摊上了我这个好爹啊。 好激动~啥产品这么牛逼?哆啦接下来揭晓。

给娃准备礼物这事,妻子说哆啦太偏心,6岁儿子咋就一辆玩具车,就打发了? 嗨!男孩子嘛,就得养得粗犷些。 况且,他不就喜欢挖掘机嘛。这叫投其所好。 悄悄告诉你,哆啦也给儿子买了蛮多保险产品,下次再和大家分享。 哎,说起女儿,哆啦内心还是挺矛盾的,心情复杂。 这也是为啥给女儿投保香港储蓄险的原因。 N2女儿就该富养,让她不为钱发愁哆啦是做梦也想不到,儿子和女儿的性格差异竟然会那么大。 儿子就是个小暖男,体贴又温柔。 女儿呢,别看现在才3岁,却酷得不要不要的。

(照片摄于老家) 小女儿面对庞然大狗,一点也不怵。 出门电梯一定要自己按,谁按跟谁急; 穿啥衣服配哪双鞋,可有想法和主见了; 拥抱一定要征求她的同意,不是你想抱就能抱的; 可以一个人独自玩耍好几个小时,不找爸爸妈妈; 小区楼下一群孩子玩,比她大一岁的孩子都听她指挥,也不知道她使了啥法子; 一起吃双华李,我说好酸呀,她一个小眼神撇过来,张口就把我惊到了:不是李子酸,是李子的皮酸; 一个3岁的小毛孩,就能有这么深刻的领悟? 这类事儿太多太多了,哆啦两双手都数不过来。这“叛逆和朋克”的性子不知道随了谁。

回想起女儿1岁前软软糯糯,哆啦都生怕抱疼了她。 那时候心中就在想,这准是个懂得心疼老父亲的女儿。 哪知道,小人儿长大了,根本不按套路出牌! 啥亲亲抱抱举高高,根本不存在,好吗? 我就是我,我就是不一样的烟火。 这小家伙太有自己的个性了。 作为父亲,说实话,每每想起这些哆啦都有点儿失落,总想女儿能多黏自己一点,能在自己怀里撒撒娇、求抱抱,甚至在自己面前任性调皮捣蛋一点儿也行。 这么小的年纪,就该由爸爸妈妈保护,没必要这么独立。

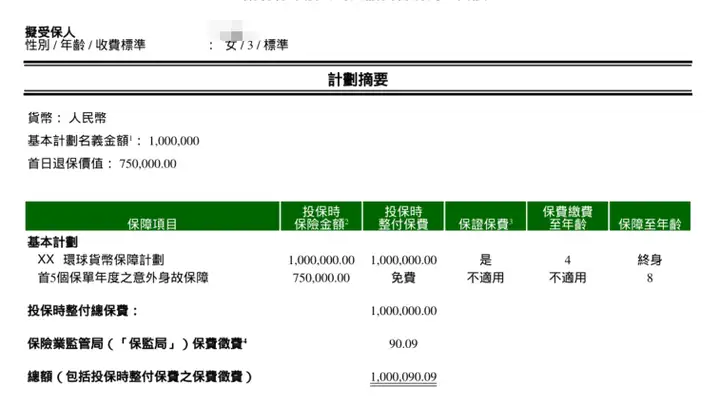

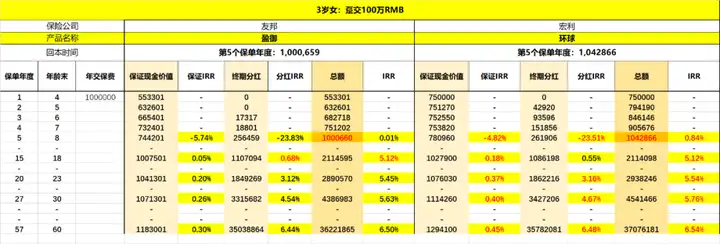

可反过来看,哆啦又觉得,女儿个性张扬,有想法有主见,甚至自带气场。 这性子以后吃不了亏,也多半是个能闯敢闯世界的人。 面对女儿,就是这么一种极其纠结和矛盾的心情。 妻子安慰我说, “亲子关系不是占有,而是生命中的缘分,你可以给他们你的爱,却不应给他们你的想法,因为他们有自己的思想。” 是啊。做父母的,就是为孩子使劲儿铺路,精神上给予无限支持,金钱上给予稳定保障。 哆啦能立马做到的就是,为女儿配置这份香港储蓄分红险,保障她一生无忧。 N3趸交100万,直飙7个亿!香港储蓄分红险,好刺激为啥拿出100万,就有底气说能保障女儿以后都不用为钱发愁了。 实话实话,哆啦在保险行业干了十几年,一款产品好不好,看一眼算一下就知道。 像我们买理财保险,不管是内地的增额寿,还是香港的储蓄分红险,都是一个道理。 当然啦,前提是你得挑对好产品。 哆啦对比了香港164家保险公司的储蓄分红险,比较看好的只有友邦盈御和宏利环球这2款产品。 哆啦测算了一下它们的收益率,如下图:

女儿现在3岁,趸交100万人民币,宏利环球不仅保证部分更高, 总收益,前期每年也要高出1-2万,后期差距可就大了去了,100万都不为过。

这收益蹦跶得太高了。 但注意,这产品并不适合所有人。 至于现价/总额,看下图。

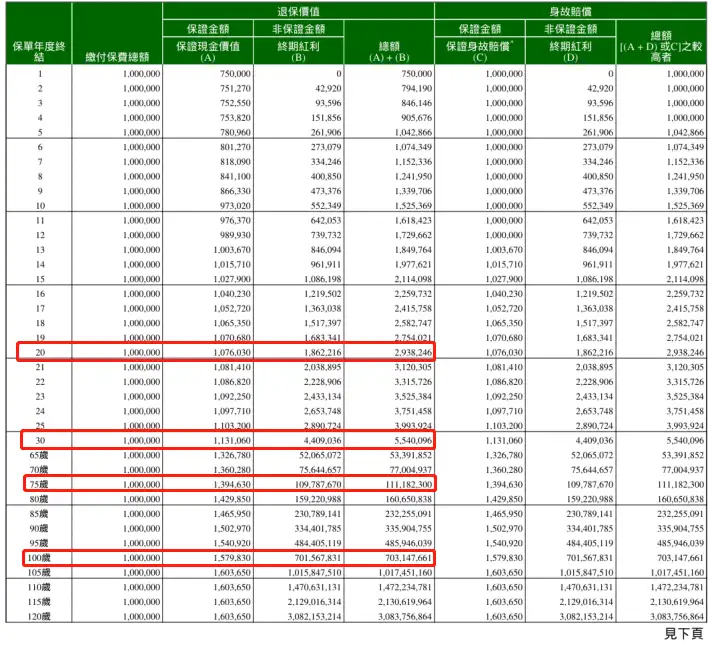

哆啦考虑这笔钱是女儿大学毕业那年才动用,所以有长达近20年的一个增值时间。 在她23岁时,保单总额293.8万。 在她33岁时,保单总额554.09万。 按照这个收益递增,70多岁,女儿就拥有了1亿+。 如果她有想法出国留学,Ok,这份香港保单支持7种货币转换,如美元、澳元、英镑、加元等,直接为她解决留学费用币种兑换的麻烦事,还能够规避汇率风险。

退一步来讲,现在毕业生工作不好找。 以后她长大了,那个时候还不知道竞争压力啥样,但有巨额保单托底,女儿将来拥有的选择权利,一定比别人更多。 哆啦作为父亲,想法也很简单,就是使劲儿活,活成他们的后盾。 他们要是愿意跑遍世界,那就尽管去奔跑,只要他们健康,快乐,幸福! N4香港储蓄分红险和增额寿,有啥差别?最后,哆啦再和大家唠嗑一下,为啥说香港储蓄分红险,并不一定适合所有人? 这就得聊聊它和内地增额寿有啥区别了。 首先内地增额寿收益率不能超3.5%,但利益确定; 香港储蓄分红险收益率可高达6%-7%。 收益率由2部分组成,保证利率(普遍小于1%)和分红利率(非保证部分)。 根据香港过往分红实现率来看,还是非常稳定的,在90-110%之间。 其次,内地增额寿仅支持人民币保单。 香港储蓄分红险则支持多元货币投保和转换,方便出国留学的家庭。

另外一个就是,香港储蓄分红险,减保没有限制。 它能将保单拆分为多份,分别指定不同的被保险人和受益人。 更绝的是可以无限次更改被保险人,精准实现财富传承和遗产规划。这可不就是有钱人的最爱么~ 当然了,香港储蓄分红险,普遍资金回笼时间偏长,前期收益不如增额寿。 所以,如果你没办法长期持有,那就别冲动了。 还是考虑内地增额寿吧。增额寿也有好产品。

最后,哆啦想和孩子们说一声: 不管任何时候,只要你回头,一定能够看见父母在你的身后。 父母是为你托底、给你安全感的人! 我是哆啦,专业测评全国各类保险(含香港保险)。 如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取增额终身寿险选购宝典,欢迎来撩~

|

上一篇:大公司年金王,是它?