|

哆啦收到了一位粉丝的墙裂吐槽:

确实是:忍无可忍了, 十几万一天涨才几块钱,亏的时侯一天几百块。 那么低的收益,却那么高的风险, 像极了渣男,还安慰我们: 损失只是一时的。 就买个银行理财,还买出股市的错觉。 这已经不是个案了, 有些粉丝已经开始赎回,部分存定期、部份存保险了, 无法赎回的,真的心在滴血,受不了这个刺激。 还有粉丝说: 她的理财经理,曾经让她买过一个,3年封闭的东方*的基金, 到期亏了将近30%,都是泪! 有没有客户经理带他们赚钱的呢? 肯定也有嘛。

买了差不多2年时间,收益率4.19%,年化收益率也就2.1%。 讲真,如果真搞不清啥是R2、R1、理财、基金…… 咱就别去博这个2.1%的收益了,现在买个分红险, 最高复利还有3.7%左右呢。 N1今天给大家推荐的是一款: 顶流分红型增额寿(以下简称:顶流分红型增额)。 分红型增额寿利益=固定利益+分红 固定利益,这个100%确定,且写在合同上。 另一部分是额外分红(不确定)。 给大家捋一捋顶流分红型增额,它的6大亮点: 1、收益高 我们以34岁女性为例,20万,5年缴费为例,

整体irr高达:3.67% (固定利益IRR:2.27%,占整体利益60%,分红利益:1.4%) 在41岁时,不管是保证利益还是加上分红利益, 都超过总保费,总现金价值111万+。 在60岁时,总现金价值是已交保费的2.3倍,约230万+,irr高达3.53%; 在70岁时,总现金价值是已交保费的3.3倍,约336万+,irr高达3.63%; 在90岁时,总现金价值是已交保费的7.1倍,约713万+,irr高达3.70%。 保证利益叠加分红收益,综合下来,确实可以突破3.5%。

那它和同类产品收益相比怎么样呢? 我们拿前段时间爆火的: 一生中意(龙玺版)比比看。 34岁女性,年交10万,交10年:

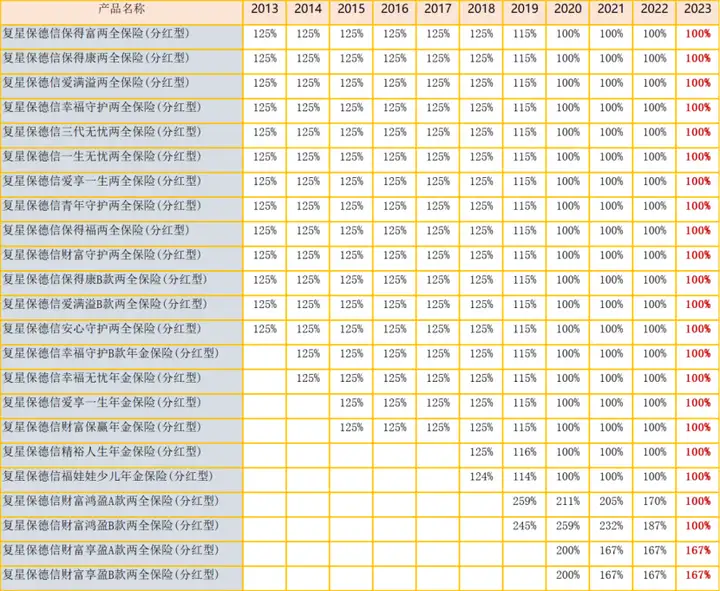

选择10年交时,绝大部分时间,顶流分红型增额的现金价值更高, 无论是保证部分还是总现金价值,都比一生中意高出不少。 顶流分红型增额保证部分第10年回本,总现金价值第8年回本; 福满佳保证部分第12年回本,总现金价值第10年回本。 N22、过往红利实现率高 据顶流分红型增额保司官网数据显示: 2023年,分红产品的红利实现率都在100%+,部分产品分红实现率达167%。 保司目前公布了23款产品,从2013-2023年共11年的分红实现率。

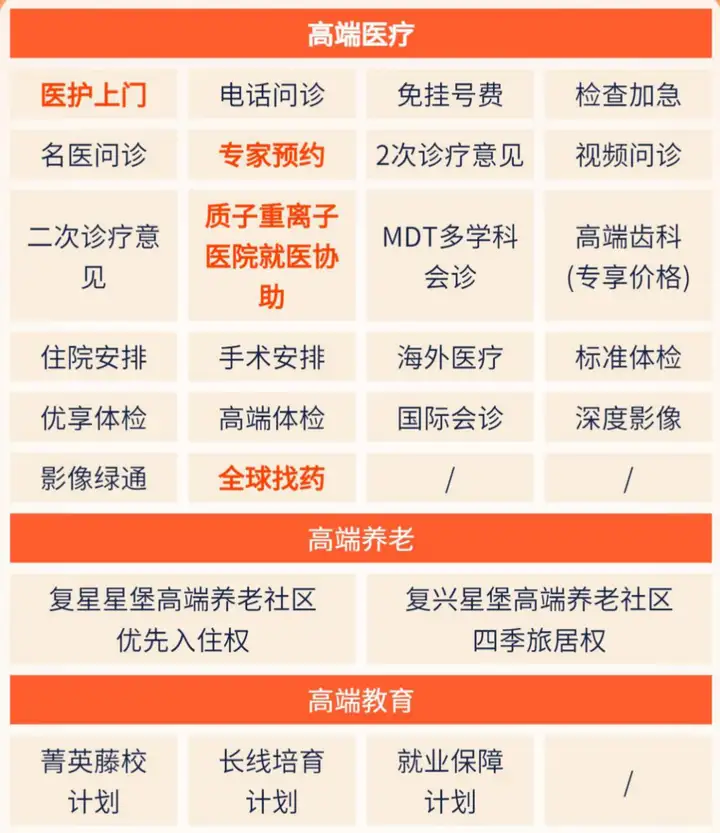

所有产品分红实现率都超过100%,很有参考价值, 证明了保司在分红险运营方面的强大实力。 3、附带万能账户 这款增额寿险还附带万能账户, 保底利率2%,2024年1月万能账户结算利率可达3.95%。 支持单独追加,累计总保费≥150万,最高可追加3倍总保费。 在目前利率下行的大环境下,有一个【有保底、可增值、可追加】的账户, 就相当于多了一个较为稳健的“存钱罐”,多了一个新选择。 4、减保宽松 合同生效满5年,即可申请减保。 每个保单年度累计减保的基本保额之和,不超过合同生效时基本保额的20%即可。 5、养老社区 仅需30万,就可以享有高端养老社区的旅居权, 有机会前往三亚、巴厘岛、长白山、延吉等多个热门城市旅居体验。

6、增值服务 增值服务很强大,2万保费以上就可以提供就医绿通。 这个就医绿通,不是市面上那种鸡肋的绿通,

是真的能挂到专家号,而且是一家6口,且可以预约专家。 比如前几天客户真实案例,自己挂一个专家号, 黄牛都要2000+,用了顶流分红型增额的增值服务挂上了。 N3再给大家划划重点: 1、顶流分红型增额,中长期利益在当前产品属于第一梯队, 2、保司实力强大,运营能力稳健,过往产品分红实现率表现亮眼, 后续分红可靠程度比较乐观。 3、提供特色增值服务,非常值得期待。

总体来说,继3%落幕后,能同时兼顾收益和保司实力的产品,屈指可数。 这款这款顶流分红型增额, 分红实现率100%的情况下,irr接近3.70%,不仅公司实力强劲, 非常适合看重投资收益+保司背景的朋友。 我是哆啦,香港金融学硕士,专业保险测评师,测评过上千款保险。 如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取任意一份保险资料,欢迎来撩~

|

上一篇:3%预期收益的理财险,拜拜!