|

前言

开始今天的内容之前,先爆料一个外人不知道的知识,那就是:保险公司有很多专业的医生,他们负责核保和理赔。

他们都有一个共同的特点,那就是对医学和保险都有着深刻的理解,哪些保险产品该买,该怎么买,懂的不能更多。今天就为大家揭密,医生们都在买什么保险。

重疾险

重疾险,重疾险,重疾险,重要的事情说三遍!!!理由也不用再问了,人家王石都说了,没有为什么,就是要买。 在之前的医师从业生涯中,看到太多因病致贫的现象,许多家庭为了治病四处借钱、变卖家产,所筹得的钱却可能只是杯水车薪。做为一名医生,我也深深知道,在疾病面前人人平等,任何人都有患病的可能,当然那个时候并不懂什么是保险。 在保险公司这么多年,越发意识到两者都是拯救众生的,只不过医生用医术治病救人,保险公司用金钱挽救家庭陷入经济困境。重疾险的创始人心脏外科医生巴纳德博士不是说过吗,医生只能救一个人的生理生命,保险才能救一个家庭的经济生命。 重疾,需要花哪些钱

❶ 治疗费 这笔钱是一定、必须第一时间能拿出来的,一旦你的就诊卡或者住院卡里没钱了,该用的药拿不出来,该做的手术做不了,哪怕是危及生命...... ❷、康复费 重大疾病的一个基本特征是病情严重,会在较长一段时间内严重影响到患者及其家庭的正常工作与生活,即使出院之后,也需要很长的日子来康复,所以康复费这笔钱也是必不可少,且平均下来也需要1万/年。 ❸、收入损失费 从得病到康复,不能工作的时间里,患者毋庸置疑的是收入减少;而患者家属因为需要陪护,很可能也无法正常上班。

重疾,谁应该买,买多少

首先要说明一点,保险是为了防范使家庭的目标受到严重影响、甚至瞬间坍塌的非金融风险。那么,谁出事儿以及出什么事儿会对家庭造成这样毁灭性的打击呢?当然是家庭经济支柱,也就是家里挣钱最多的人。那么事儿呢,无非就两点,意外和疾病,对吧?如果说工作不顺利,投资失败,只要挣钱的人还在,那么就不会产生毁灭性的影响。俗话说,留得青山在不怕没柴烧。

至于买多少的问题,和买车一样,我觉得在你力所能及的范围买得越高越好。当然,这样讲有点不太现实,要真买够了那预算也是一个问题。现实一点讲,我认为至少要买50万。其实一开始我买的也就二三十万,可是身边发生的一件事触动了我。有朋友的太太得了良性脑肿瘤,在天坛医院ICU住了两个月,花了70万,听说家里已经开始卖房子了,还不知道什么时候是个头。都不敢想象这事要是发生在我身上会怎么样,看病的钱、房子的贷款、小孩上学和家里日常开支、后续康复的钱,简直是个无底洞。 这里一定要和大家澄清一个观念,那就是重大疾病保险绝不仅仅是看病的钱,还要考虑康复护理费用,和家庭收入损失的那部分钱。 重疾,何时买最合适

越早越好,原因有三个:

❶、男人重疾险要马上买:作为家庭的经济支柱,70%的家庭收入来源要依靠男人,承载了多于家庭其他成员的压力与责任。所以家庭里男性的身体健康问题就显得尤为重要,而给男人买保险,就是给家撑一把保护伞! ❷、女人重疾险要马上买:现代社会中,快节奏的生活方式,忙碌的工作,让大部分女人几乎没有时间停下脚步,好好疼爱下自己,于是便忽视了自身最重要的健康问题。近年来,女性患乳腺癌的发病率正已逐年递增的趋势上涨,甚至有“女性疾病头号杀手”之说。 调查显示:我国女性乳腺癌每年新增病例约21万,发病率最高年龄为42岁,女性乳腺癌发病平均年龄比西方国家提早了10年!面对女性健康杀手,给老婆买保险到底有多重要? ❸、孩子的重疾险要马上买:目前,恶性肿瘤已成为少儿第二大死亡原因,仅次于意外,主要包括脑瘤、淋巴瘤、神经母细胞瘤、肝母细胞瘤等。此外,目前中国至少有400万白血病患者,且以每年3万~4万人的速度增加,治愈一例白血病儿童,平均需要花费15万~30万元,这使得相当一部分家庭不得不放弃治疗。 重疾险买国内还是香港

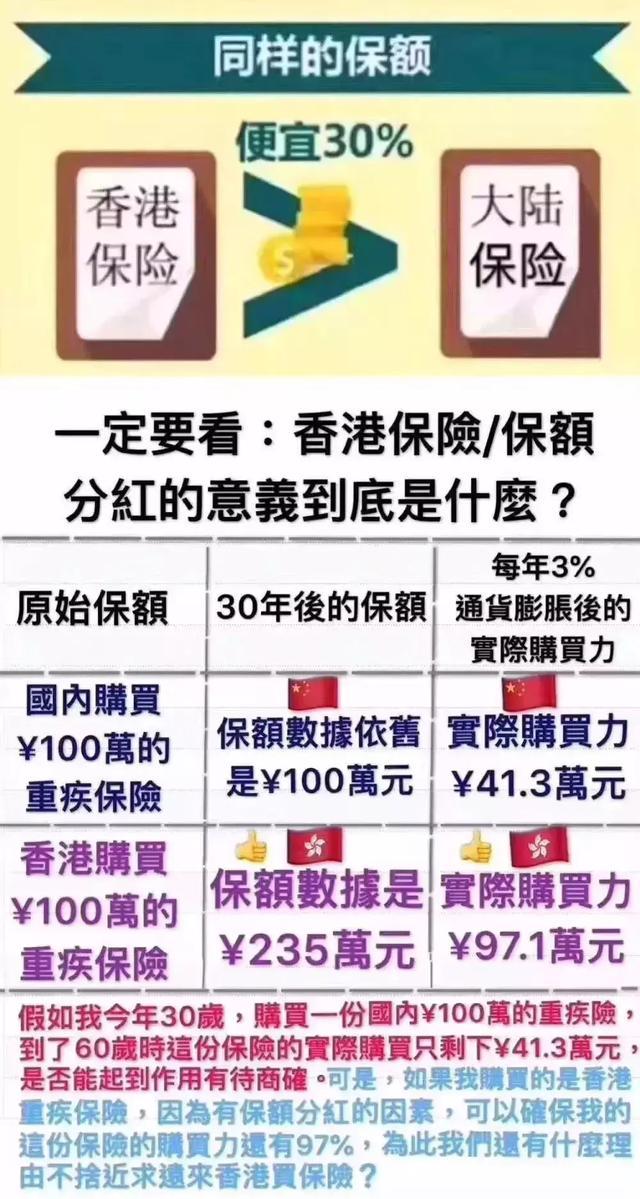

作为全球金融中心之一的香港,保险行业的发展已经相当成熟,良好的经营环境也给了香港保险很多得天独厚的优势。相较于内地保险,香港保险产品的价格优势非常明显,这一点从产品的成本费用方面已经很容易体现:

1. 香港保险受保群体的“死亡率”与“发病率”都要比内地低很多 受保群体的“死亡率”与“发病率”是决定重疾险定价的关键。“死亡率”与“发病率”低,保险的价格就更便宜。香港的人均寿命全世界第一,医疗技术也属世界前列,这些优势都为香港保险的超低价格打好了基础。 同时,由于香港保险代理人的职业素养要求他们恪守行规,在香港很少会出现代理人为投保人隐瞒病史而向保险公司“骗保”的现象。而这种事情在国内其实时有发生,并且很多内地保险代理人打着“两年不可抗辩条款”的幌子,声称即使带病投保,如果两年内保险公司查不出来也一定要赔(事实上,“不可抗辩条款”并不适用于刻意隐瞒病史的“骗保”)。 实际上保险公司也并非不知情:保险公司会靠提升产品的定价,来弥补投保人带病投保给公司造成的损失。而作为一个健康的投保人,他的保费无疑是被一起拉高了。 目前,内地客人赴港投保的人数日益增多。据统计,目前香港保险公司所签发的寿险保单,有1/4是被内地客人买走。或许会有朋友怀疑,这么多的内地客人来投保,难道就不会拉高香港整体的“死亡率”与“发病率”吗? 由于内地客人大批赴港投保的历史不超过10年,因此尚未有足够的数据来证实此影响的存在。然而,根据我们的观察,大多数赴港投保的内地客人,都是拥有良好教育水平、对生活水平有较高要求的一群人。 因此,“有经济实力来香港买保险”已经是对投保人的健康水平做了第一次筛查,以确保购买香港保险的内地客人是风险较低的人群。

2. 香港企业税率16.5%为亚洲主要国家最低,远低于中国的企业税率25% 企业向政府缴纳的税款占了保险公司费用的很大一个部分。为了保证公司能获取足够的利润,公司一定会将税的费用转移到消费者身上。更何况,国内的保险公司,不止要向政府缴纳高额的税款,还需要承担企业员工的养老金支付,这些都无形增加了公司的压力。国内种种强制性的企业费用支出,实际上都大大提升了产品的价格,保险也不例外。 3. 资本投资环境好,香港保单可用外币(如美元)作为货币单位 香港是亚洲的金融中心,资本市场的投资环境自然较内地市场有天然优势。从保险公司的资产投资收益来看,由于目前内地的经济发展速度很快,并且香港目前正处于一个低市场利率的环境下,所以单从收益率来看,香港保险或许并不具有绝对的优势。然而,能够方便地在全球投资,购置外币资产,则是内地保险公司做不到的。因此,以美元为货币单位的香港保单,对很多想要持有外币资产的投保人有很强的吸引力。 4. 香港保险市场的发展程度高,竞争激烈,价格更透明 与保险业最近几年才慢慢进入高速发展的中国相比,香港的保险业已经发展了近一个世纪之久,全球几乎所有的大型保险公司都有在香港开展业务。成熟的企业管理制度与先进的技术,会使公司的运营更有效率。 同时,由于成熟市场上竞争更为激烈,很难形成一家独大的局面,因此产品的价格就更低。在香港保险市场上,性价比不够高的产品,不久便会被市场所淘汰。 5. 香港重疾险有分红,合理应对通货膨胀 香港重疾险「有分红」这一特点,是香港重疾险最大的优势,没有之一。 货币增发,货币都会逐渐贬值,过去30多年,人民币的通货膨胀高达6倍。从购买力的角度看,则下降得更多(中国广义货币M2自2000年以来增长了十倍还多)。一份重疾险如果不带分红,保额将一直维持在同一个水平上,它根本无法抵御未来的通货膨胀。

以香港某热销重疾险为例,0岁的小男孩投保10万美金保额,在未来发生理赔时,包含分红的预期赔偿将为: 20岁时:13.0万美金; 30岁时:15.6万美金; 55岁时:28.4万美金; 65岁时:36.6万美金; 80岁时:104.3万美金。 能抵御通货膨胀的重疾险,才是好重疾险!

写在最后

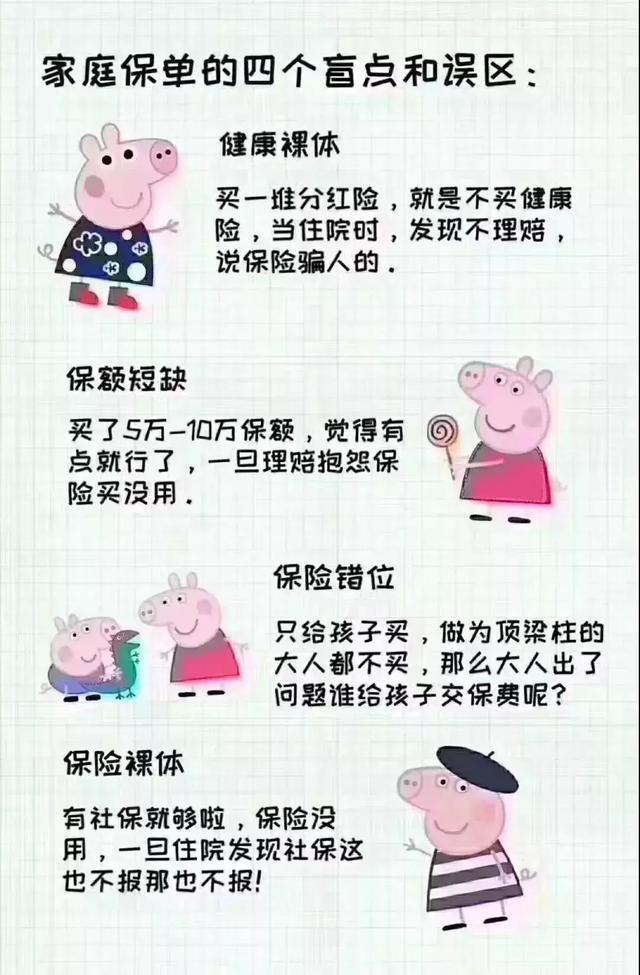

不要带有侥幸心理,认为自己和家人不会得大病!国家领导人受尽医疗资源的呵护都没能逃脱疾病的魔爪,更何况我们普通老百姓呢? 没有人因买保险而变穷,但却有很多家庭因没有足额的重疾保险而陷入万劫不复之地。保险误区如下:

为了避免在罹患重疾时倾家荡产, 甚至悔恨终身, 必须未雨绸缪,投保重疾险。 趁时间尚早,身体尚好,投保吧。 希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|

下一篇:出了这些意外,重疾险也能赔?