|

在讨论怎样选择重疾险这个问题之前,我们先思考一个问题? 【为什么要买健康险?】 人体有206块骨头,八大系统,36个重要器官,23万亿个细胞,除了头发不会病变外其他都有病变的可能性。 病了就要花钱,钱有三种来源,一是靠国家(医保)、二是靠社会(捐赠)、三是靠自己(靠储蓄、靠借债、靠保险)。 而在众多的保险里。小编建议:一定要为自己配置一份健康险。

当然,随着人们风险意识的提高,现在有越来越多的朋友,主动去寻求配置保险。由衷高兴大家能有如此好的观念,不过我还是想说,在考虑商业保险之前,请先把社保买好!

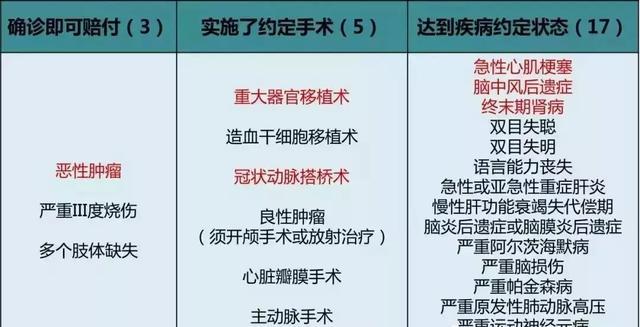

怎样购买重疾险? 一、从重疾险的分类来看 1、按照保费是否返还分为:消费型重疾、返还型重疾。 消费型重疾险、返还型重疾险是重大疾病保险的两种投保形式,返还型险种在保障的同时,最终您能得到投入保费 的返还,但消费型险种 只提供保障,保费则完全是支出。 ● 如果你预算比较少,又想拥有较高的保额,建议购买消费型重疾; ● 如果你希望投出去的钱除了获得保障外,要有所回报,则建议购买返还型重疾。 2、按照保障时间长短分为:定期重疾和终身重疾。 ● 区别一:保障期限不同 定期重疾险通常保障到一定的年龄阶段,如60周岁、70周岁或80周岁等;终身重疾险则保障终身,即只要被保险人多生存一天,保险就多保障一天。 ● 区别二:保障费用不同 由于终身重疾险是保障终身的,保障的时间比定期重疾险长,因此,保费会比定期重疾险高。 比如,30岁男性客户(重疾保额50万),投保某一款重疾险产品,情况如下:定期重疾保障:保障至70岁,年交保费4890元,缴费期20年;终身重疾保障:保障至终身,年交保费7765元,缴费期20年。可以看到,终身比定期每年多交2875元。 根据以上这两个区别,可以分以下三种情况来分析一下:①对于注重老年保障的人来说,买终身重疾险好;②对于注重年轻保障的人来说,买定期重疾险好;③在有限的经济条件下想要充足的保障,可以两者都买。 3、按照重疾赔付次数分为:重疾单次赔付型、重疾多次赔付型。 正常情况下多次赔付型产品肯定是比单次赔付产品要贵(某些贵炸天的产品不纳入比较范围),如果保额做足后有多余的预算,自己又想拥有多次赔付的保障,则可以考虑选择多次赔付型产品。 ● 选单次赔付型产品的建议 首先建议大家看是否含盖高发轻症; ● 选多次赔付型产品的建议 挑选多次赔付型产品,首先建议大家看分组; 以分组形态来判断产品好坏的话:不分组》多分组》少分组,当然,其他一些突出优点也是我们可以参考的,比如:恶性肿瘤多次赔付、包含中症、保额递增、心/脑血管疾病的复发保障等。 二、从重疾险的保障来看 1、重疾 一般的重疾险,都会涵盖由“中国保险行业协会”和“中国医师协会”于2007年共同制定的 《重大疾病保险的疾病定义使用规范》中统一制订的25种重大疾病:

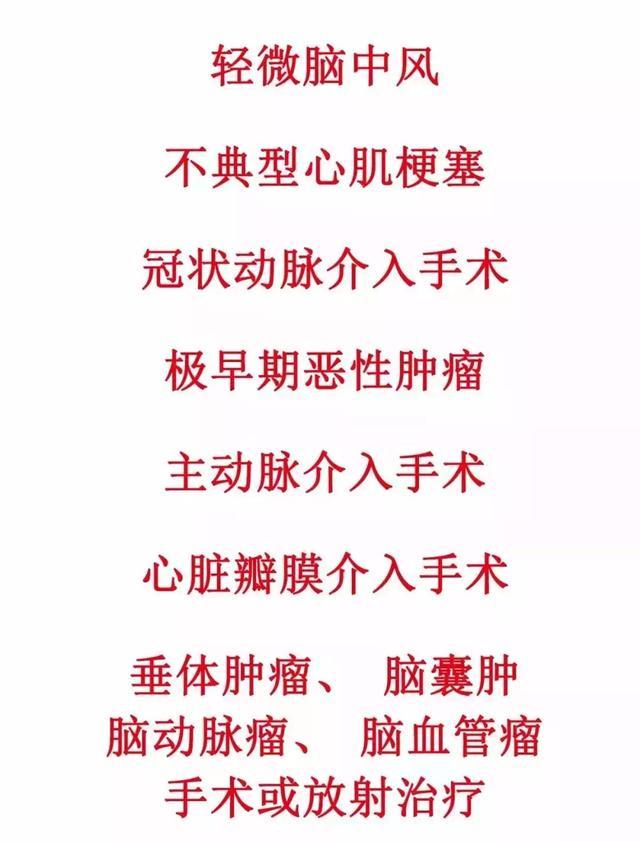

2、轻症 一般轻症带有“轻症豁免”的功能(即轻症发生赔付后豁免后期未交的保费)。在选择产品时,我们可以重点关注是否包含高发轻症:

3、特定疾病、中症 某些重疾产品会针对某种疾病进行额外的赔付。 比如一些儿童重疾的产品会包含“白血病”的额外赔付,或者一些产品针对“恶性肿瘤”有额外赔付,或者一些产品有心/脑血管疾病的复发保障等。 4、身故、全残 目前,市场上大部分的重疾险产品都会含有的寿险责任(指被保人发生身故或全残等风险时进行赔付保额)。

在了解上述问题之后,我们就要进一步思考。我们的需求是什么?足够的保额是多少? 在理清需求之后,我们便可以抱着解决问题的心态去寻求符合自身需求的保障方案。足够的重疾保额可以在解决医疗费用的同时替代被保人的经济责任,让被保险人实现短时间内的财务自由。

保险的本质是财务风险转移的工具,作用是解决在风险来临时人们所担心的问题,所以请不要单纯把买保险当作目的,目的一定是解决需求。 最后小编想说每个人的需求与风险都是不同的,没有任何一款保险产品能够完美无缺地适用所有人。所以我们在选购重疾险的时候,一定要遵循自身的情况,选择最适合自己的产品。 希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|

上一篇:说守卫者1号不好?我是不服气的!