|

上次小编写了一篇文章,关于2018年各大保险公司的重疾险理赔的年报,从哪个年报中,我们可以看出,癌症的理赔率是最高的。

既然癌症理赔率那么高,如果买了重疾险一旦得癌症,获得理赔之后很多保单就不能再次赔付癌症了,那么有没有癌症多次赔付的重疾险呢?就是说得了一次癌症理赔之后,再次得癌症还可以继续理赔的重疾险。

答案是:有的,今天小编就对比了六款重疾险产品:复兴联合加倍保重疾险、瑞泰超级玛丽、复星保德信星悦重疾险、天安爱守护2019、复兴联合达尔文1号、百年人寿康惠保旗舰版。它们是重疾病保险大受欢迎的产品,那么对比这六款重疾病保险,哪一款最好呢?

上面这6款产品不是同一类型的,有消费型、有储蓄性,不是同类没法一一对标对比,上次的一篇文章就有个小伙伴提出同样的问题(2019少儿重疾险新品:小佩琪PK阿童木,哪款比较好!)。

但是对于我们普通消费者来说,我们关心的是癌症多次赔付,而不是这款产品属于什么类型,我们要的是保障而已,在这里我也说明下我们的主张:

保之道 我们用专业的保险知识解读重疾险,通过简单易懂的方式传递给各位小伙伴,只为让用户买到良心产品、不买贵的,但一定要高性价比的!

今天的文章内容如下:

首先我们对比下这6款产品的保障详情吧:

图左列4款癌症可赔 2 次,右列 2 款癌症只赔 1 次。 这6款重疾险的对比结论 01、预算不多想要癌症多次赔付 推荐星悦重疾险,星悦的费率在这4款癌症多次赔付产品中是最低的。且特别针对女性价格更便宜! 有兴趣可以去看看:星悦重疾险 超级玛丽性价比也很高,图中测算价格未附加16种癌症多次赔付。 如果附加,30岁男20年缴保终身50万保额,年缴保费是11685元/年,费率可能有些够呛。有兴趣的小伙伴可以去看看: 02、想要重疾和癌症多次赔付 推荐加倍保和爱守护2019。两款产品的重疾分别赔付4次和6次,癌症都是2次赔付。 有兴趣可以去看看:加倍保 03、想要价格最实惠、极致性价比 达尔文和康惠保旗舰版,这两款是测评的老产品了,属于消费型产品,所以价格相对要便宜许多。 达尔文1号购买地址:达尔文 康惠保旗舰版购买地址:旗舰版 如何评价一款重疾险产品好不好? 1

保费价格是选择重疾险的前提: 对于老百姓来说,可以不了解保险,但肯定会关注保险价格!对于想省钱的投保人来讲,可以考虑不保身故责任的消费型重疾险或缩短保障期限;对于家庭富裕的投保人,重点关注终身型且包含身故责任的储蓄性重疾险,下面我们来看看各险种的价格比较。

2 保障内容是选择重疾险的基本条件: 目前重疾险中,保障内容分为疾病单次赔付VS多次赔付VS保障身故责任。保障内容越丰富,价格越贵。赔付次数够用就好,没必要贪大贪全,疾病多次赔付2、3次就足够了,赔付次数大于3次意义不大。

3 公司偿付能力是选择重疾险的售后保证: 偿付能力一般用来反映保险公司经营状况,是理赔好不好的关键指标。偿付能力充足率,又简单称之为“理赔能力”,这是考核保险企业是否有实力的最好根据之一・ 这6款重疾险保障内容对比 01 11种高发轻症分析

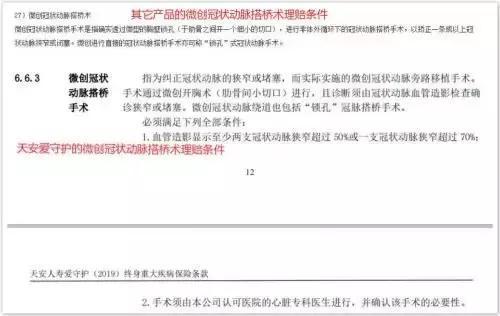

从上述表中分析来看,超级玛丽和达尔文缺少“微创动脉介入手术”;星悦、爱守护2019、康惠保旗舰版将“轻度脑中风”作为中症赔付;“慢性肾功能衰竭”“较小面积III度烧伤”,爱守护和旗舰版也是分别作为中症赔付。 在这里特别提醒小伙伴们:对于轻症疾病“微创冠状动脉搭桥术”的理赔条件,相比与其它产品,天安爱守护2019要更严苛。爱守护要求至少两支冠状动脉狭窄超过50%或一支超过70%。而其它产品只是要求冠状动脉狭窄或闭塞,并没有明确的比例说明。

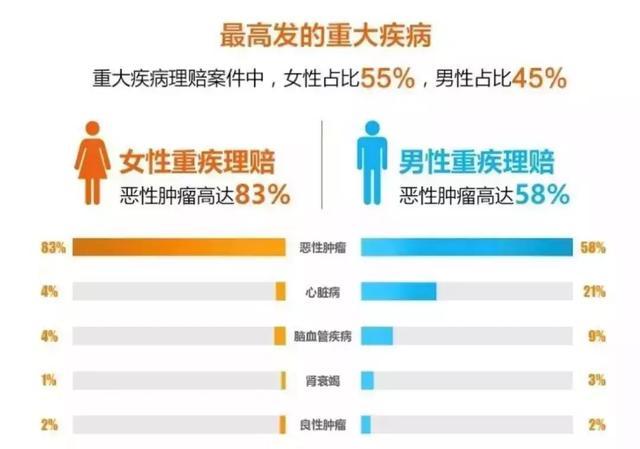

02 癌症多次赔付分析 癌症可以赔多次,是近年来重疾险发展的一种新形态。因为癌症是最高发的重疾,而且还有个为期5年的生存率观察期。啥意思呢?就是癌症患者经过治疗,能生存超过5年时间。 最近的《柳叶刀》数据显示:我国癌症5年平均生存率已达到40%。也就是说10个人当中,有4个经过治疗后能活过5年时间。

如何看待癌症多次赔付,并进行挑选?

l 看间隔期 首次癌症和第二次癌症的赔付会有个间隔期,目前市面上的产品多是3或5年。(没见到低于3年的,有见到的麻烦评论区留个言) 很明显,间隔期越短越好,所以,3年间隔期优于5年。

l 看首次癌症赔付要求 有的产品要求首次重疾确诊为癌症,才有第二次癌症赔付(比如加倍保和超级玛丽)。有的产品要求首次确诊为白血病或不限重疾,才有第二次癌症赔付(比如星悦重疾险)。 白血病只是众多癌症中的一种,所以首次确诊不限重疾或为癌症,才有第二次癌症赔付要更合理。

l 看癌症赔付条件 癌症会有新发、复发、持续(病情的延续)、转移四种状态。优秀的癌症多次赔付,当然是四种状态都赔是最好的。

如下,4款癌症多次赔付产品分析图:

Ⅰ.超级玛丽和星悦的赔付条件最合理,癌症新发、复发、持续、转移都能赔付。 Ⅱ.复星加倍保只赔付癌症复发、持续,次之。 Ⅲ.天安爱守护赔付最严苛:要求第二次癌症和第一次癌症完全不同(以病理学为依据),且第一次癌症要达到临床完全缓解。 小编咨询过医生朋友,发现“临床完全缓解”真正能达到患者少之又少,下面以以白血病为例,完全缓解需达到3个条件: (1)白血病的临床表现消失,患者可正常或接近正常生活。 (2)外周血血红蛋白含量大于90 g/L,中性粒细胞计数大于1.5 x 109/L,血小板计数大于100 x 109/L,外周血分类无白血病细胞。 (3)骨髓原始+幼稚细胞含量小于5%,脑脊液中无瘤细胞。 满足三个条件中的一个都很困难,更何况是三个都要达到要求,更是难上加难,满足三个条件基本就代表了癌症胞完全消失,只有很少一部分患者会成为幸运儿才有治疗好的机遇。

03 6款产品性价比综合分析 1 复星联合多倍保: 加倍保是去年末,复星联合赶着多次赔付的潮流推出的一款产品。108种重疾赔4次56种轻症赔3次,每次赔付30%保额,可附加癌症多次赔付保障责任,身故赔已缴保费,也能附加投保人豁免。未附加癌症多次赔付,50万保额20年缴保终身30岁男,9500元/年。费率中规中矩,谈不上高,也不算低。 产品亮点在于: 加倍保是一款重疾和癌症都能多次赔付的重疾险,产品形态还是很先进的,有想要重疾和癌症多次赔付,可以重点考虑。

2 瑞泰超级玛丽: 名字非常拉轰,勾起了不少人的童年回忆。产品保障形态很灵活:轻症、16种癌症多次赔付、以及身故责任都能选择附加,可根据预算灵活选择保障责任。 此外还有两个产品亮点: ● 赔1次轻症后,重疾保额可直接递增30%。 这一点算是借鉴的达尔文和平安福。不过达尔文要求在80岁前患轻症重疾保额才能递增,平安福是70岁,超级玛丽无年龄限制。槽点在于超级玛丽的轻症有180天的间隔期。 而且只有25%赔付比例,相比目前30%的标配比例,有些低了。 ● 16种癌症赔两次(原位癌也能赔两次)。

遗憾的是,16种癌症中没有甲状腺癌,瑞泰应该也是为了减少成本。 癌症如何赔付呢? 有两种可能,如下: ● 第一次所患重疾不是癌症:赔保额,1年后患16种癌症之一,再赔一次保额; ● 第一次所患重疾是癌症:赔保额,3年后患16种癌症之一,再赔一次保额。 总之,这款新产品的性价比算是很不错的。 3 星悦重疾险: 上周简单提过,今天详细说说。100种重疾赔1次,35种轻症赔3次,首次是30%保额,然后以5%比例递增。可选择中症保障和儿童、男女高龄特定疾病保额。儿童特定疾病保额:需年满18周岁前(额外30%保额);男女特定疾病保额:年满18周岁后(额外30%保额);

高龄特定疾病保额:年满60周岁方可赔付(额外70%保额)。最大的亮点是癌症多次赔付。 而且这项保障责任不用附加,是直接默认在产品保障属性中,相当于不用额外花钱即可拥有保障。首次确诊为白血病后,才有第二次癌症赔付。间隔其实5年,癌症新发、复发、持续、转移都能赔付。等待期只有90天,价格也极有竞争力,可以看出复兴联合的诚意满满。 4 天安爱守护2019: 天安今年的开门红产品,100种重疾赔6次,赔付比例是从100%-150%保额,每次以10%保额递增。35种轻症赔4次,每次赔付45%比例,20种轻症赔2次,每次60%保额。赔付次数和比例十分丰厚,但有点噱头嫌疑。

6次重疾赔付大家不用太在意,一辈子患6次重疾还不死,这样的人是魔鬼吗?身故赔保额,投保人有轻症、重疾、身故、全残豁免,唯独没有中症豁免,算是一个小bug。价格图表测算是12695元/年,有点高,但在线下而言算是可以的了。

5 达尔文和康惠保旗舰版: 这两款产品之前测评过,简单说说。达尔文的亮点在于:轻症赔付后重疾保额递增10%,共30%,保终身,现金价值持续增长,最终达到95%保额,也算是赔保额了。有投保人豁免。

达尔文的特别亮点就是现金价值持续增长,举个例子:买保障终身的达尔文,那么到了70岁还是没有得过保单条款约定的疾病,这时候想退保,还可以退一笔丰厚的现金价值,非常划算! 康惠保旗舰版的两点: 有保中症责任,能附加男女、少儿特点疾病,额外赔付30%保额,也有投保人豁免,保障十分充足,产品也很有诚意。两款产品的费率都是很有竞争力的。 总结 现如今,中国市场有近两百家保险公司,每一家保险公司都有自己的独特之处,在这里就不一一进行测评了,但是消费者对于保险产品关注的侧重点可能各不相同,从价格、保障内容,到赔付条件、服务效果等因素都是影响他们选择险种的因素之一,不管怎么选择,选择适合自己的才是最重要的。

这个就要结合自身预算、家庭责任、健康状况等综合因素考虑,适合自己的才是好产品。

如果你还是纠结不知道选哪款产品,咨询下专业的保险规划师吧!最直接了当,省去自己去选择的麻烦,还免费哦。 专业保险规划师小宋:

(长按上图,识别二维码,加为好友)

|