|

临近三十岁,就发现身边人去做体检多多少少都会查出一些问题来。而其中最常见的一个毛病,就是甲状腺结节。

而在最近一次体检中,我也不幸中了招 ―― 做甲状腺 B 超检查时,医生发现一个 3x4mm 的结节在向她招手。

而且神奇的是,这样的结节,医生说没事儿,很小,不用手术,甚至吃药都不用, 很多人是生病了才开始有保险意识, 可是到了买保险时却成了个大问题 ―― 不是被责任除外,就是被直接拒保。

最近上线了一款重疾险,甲状腺结节 1-2 级可以直接标体承保。 在介绍这款产品前,普及两个知识点。

01、关于【标体承保】、【责任除外】、【拒保】是什么意思

02、甲状腺结节对买保险有什么影响

1 关于:标体承保、责任除外、拒保

我们在买重疾保险时,需要根据健康告知把自己的问题如实告知给保险公司。保险公司会根据我们提供的信息,审核我们的投保申请和健康情况,来决定是否承保(接受投保申请)。这个过程称之为【核保】。

而在核保之后,我们就会得到以下几种结果:

标体承保:可以按照正常的保费定价,买到这个保险完整的保障责任。 除外承保:对部分指定疾病或死亡责任不承保理赔责任,其余情况正常理赔。 加费承保:增加保费来承保。 拒保:拒绝承保。

在以上几种核保结果中,【标体承保】是最好的。但是对于已经发现结节的人来说,一般很难在买重疾险时得到【标体承保】的结论。因为在保险公司眼里,结节无论大小,都是个癌变理赔的风险。

02 关于甲状腺结节对买保险有什么影响?

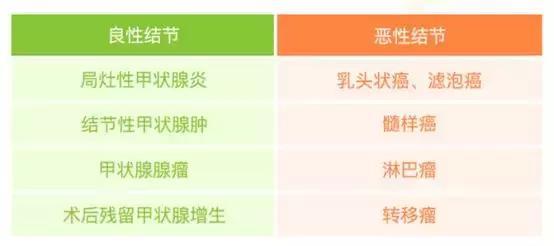

甲状腺是人体最大的内分泌腺,而甲状腺结节是指甲状腺内肿块的统称,分为:

▲ 图片来源:爱签单

人群中有 30% 左右的人都有甲状腺结节,在所有结节中有 5% 左右是恶性的。

一旦查出甲状腺结节,我们首先要做的就是鉴别结节的良恶性,由专科医生评估后续的治疗方案。

关于结节良恶性的鉴别,可以用以下两种方法:

▲ 图片来源:爱签单

其中提到的方法二,就是我们买保险时最需要向保险公司提供的一个信息 ―― 甲状腺 TI-RADS 分级。

甲状腺结节 TI-RADS 分级有以下 6 级: 1 级:阴性 2 级:良性 3 级:可能良性(约 2% 恶性可能) 4 级:可疑恶性 5 级:高度怀疑恶性(约 50-94% 恶性可能) 6 级:典型恶性征象(恶性可能 ≥ 95%),已活检并有恶性病理诊断

像是医生说 “不要紧” 的那些结节,多半为 1-2 级。

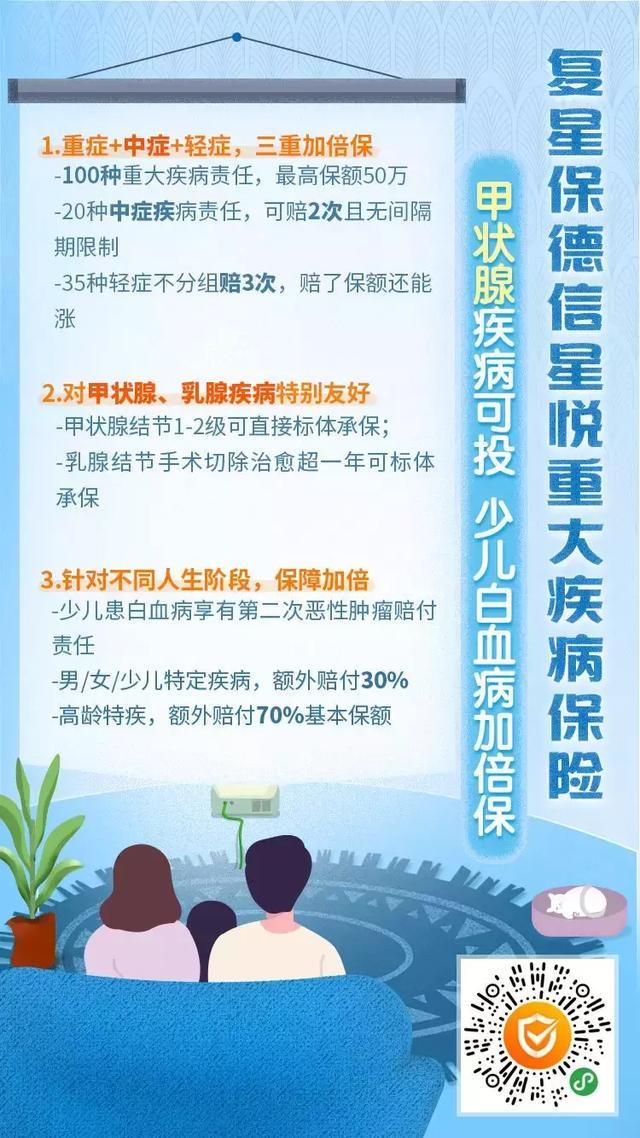

如果你也是甲状腺 “不要紧” 结节大军中的一员,那么复星保德信的这款星悦重大疾病保险,你就一定要了解一下了。因为 1-2 级的甲状腺结节,它全部都标准承保,而且连 3 级它也接受除外承保!这款产品可以说是甲状腺结节者们的福音。

03 关于复星保德信星悦重大疾病保险

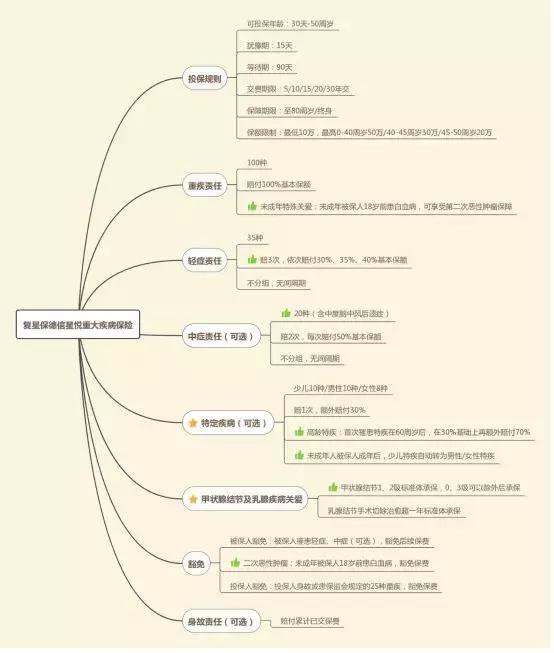

星悦的形态,可以通过下图有直观的了解。

另外,它比起市场上的其他同类产品还有以下 4 个优势:

① 含中症责任 星悦包含 20 种中症,最多可赔 2 次,每次赔付50%,无间隔期。

② 特定疾病最高 200% 保额 投保星悦时,大家可以根据需要来附加男性 / 女性 / 少儿特定疾病责任 + 高龄特定疾病责任。 60 周岁前,罹患特定疾病,可在重疾理赔的基础上额外赔付 30%,即赔付 130% 保额。 60 周岁后,罹患特定疾病,可在重疾理赔的基础上额外赔付 70%,所以总共是100 + 30 + 70 = 200% 。

③ 未成年人投保两大福利 未成年人在投保星悦时如果附加了少儿特定疾病,那么在年满 18 周岁后,可以根据性别自动转为男性 / 女性特定疾病责任,获得持续不间断的特疾保障。

此外,未成年被保人还拥有一项 “二次恶性肿瘤责任”:18 岁前如患白血病,不仅可以豁免后续保费,还可以继续享有第二次恶性肿瘤保障。真的是非常人性化。

④ 甲状腺结节核保宽松 一般重疾险在对甲状腺结节进行核保时,对结节的大小、分级、回声区等指标都会要求告知,一个不小心就是除外,甚至拒保。

但星悦对于甲状腺结节 1-2 级可以直接标体承保,手术切除后检查正常也可以标体承保,0 级 3 级除外承保,真的是艺高人胆大。

如果你也有需要,可以在本文底部留言咨询下保险顾问。毕竟对于甲状腺结节如此友善的重疾险产品,可真的不是天天都有的哦! 有兴趣的可以扫描下方小程序去购买吧:

|

上一篇:患有糖尿病,还能买什么保险?