|

明天就是女神节,用什么来宠你的女神呢?您的包裹 女神节百万礼包...请签收!选哪款保险宠女神,最划算?

吃大餐、看电影、买包包等等这些老俗套常常有人用,如果你意识到了保险的重要性,不妨送一份实实在在的保障。 女性在社会和家庭中分别扮演者不同的角色,除了要承受工作压力外,还需要担生育与家庭的双重负担,也使她们的身体健康更容易受到伤害。买一份保险才是实力宠女神!万一出现什么风险,至少你拿得出几十万理赔款来宠你的女神。

今天我们就给各位女神找几款专门针对女神、且超划算的保险,供大家做参考。

首先我们来看看女性会面临哪些风险?根据面临的风险来定买什么保险最实在!应该怎么选呢?有哪些性价比高的保险产品呢?下面一起来了解一下。

本文主要内容如下:

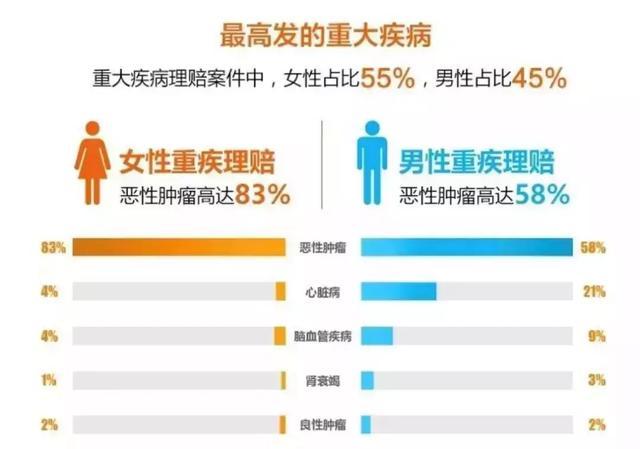

4个年龄段女性面临的哪些风险 根据2018年各大保险公司的理赔报告,女性的癌症理赔率高达83%!除了癌症在健康方面,现代女性容易面临一些女性特有疾病的困扰,如乳腺癌等重大妇科疾病已呈现出发病率提高、发病时间提前的趋势。

下面我们来具体分析下,一个女性一生要经历:单身期、家庭形成期、家庭成熟期、退休期四个阶段。不同人身阶段,女性面临的风险有哪些呢?我们根据不同阶段的风险来科学配置保险。

按年龄段对女性来进行风险分析: (1)20-25岁 单身期:如急性胃肠炎、缺铁性贫血、乳腺结节良性肿瘤好发于育龄女性。 (2)26-35岁 家庭形成期:高血压、肝胆疾病、乳腺结节

(3)36-49岁 家庭成熟期:如肺癌、乳腺增生、肺癌等恶性肿瘤,急性心肌梗死;脑中风后遗症;重要器官移植术或造血干细胞移植术;终末期肾病;多个肢体缺失;急性或亚急性重症肝炎;

(4)50岁以上: 更年期综合症、骨质疏松、关节炎、心脑血管疾病、动脉硬化

怎么选保险 如何评价一款保险好不好,要怎么选择?主要从以下方面进行分析:

看保费价格: 对应老百姓来说,我可以不了解保险,但我认识价格!想省钱,就考虑不保身故责任的消费型重疾险或缩短保障期限;预算够,重点关注终身型且包含寿险责任的储蓄性重疾险。

看保障内容: 给女神准备当然要首先考虑女神特定高发疾病,疾病单次赔付VS多次赔付VS保障身故责任。保障内容越丰富,价格越贵。赔付次数够用就好,没必要贪大贪全,疾病多次赔付2、3次就足够了,赔付次数大于3次意义不大。

看产品特点: 现在有些产品创新性很强,这些特点如果正好适合自己那就最好了!比如哆啦A保的特点是多次赔付+附加300万重疾医疗。或者是产品的口碑、承包公司的售后理赔服务、产品附带豁免责任等。

看偿付能力: 偿付能力一般用来反映保险公司经营状况,是理赔好不好的关键指标。偿付能力充足率,又简单称之为"理赔能力”,这是考核保险企业是否有实力的最好根据之一。

4个年龄段女神应该买什么保险 现如今,女性的家庭和社会地位逐步提高,她们承担的责任也就越多,因而女性会面临更多的风险。为此,女性应在不同的阶段购买合适的保险。 (1)20-25岁 单身期:如急性胃肠炎、缺铁性贫血、乳腺结节良性肿瘤好发于育龄女性。 意外险:每个阶段必配险种。这时买的话,保额不能太低。今天推荐这款专门针对女性的百万意外险(一般成人意外险保50万),保额高达100万、5万的意外医疗,保障很充分。299元和369元两个计划,可以根据自己的情况选,购买地址:百万玫瑰

重疾险: 优先考虑终身型重疾险,这时候买,健康情况好,保费不会太高,即使交30年,也能在退休前后交完。 前段时间小编就测评过一款专门针对女性的重疾险非常划算,有兴趣详细了解的可以去看看:2019新上线星悦重疾险PK康惠保旗舰版,哪家重疾险比较好?

这款产品对女性的特定重疾保障很全面,又是价格最便宜的,值得推荐!这个年龄段的女神,经济实力还不强,买个消费型的、保额最高点,可以省不少的钱。 这款女神专属重疾险的购买地址是:星悦重疾险

医疗险:医疗险能对社保和重疾险起到很好的补充作用,将看病的压力降到最小。在经济条件允许的条件下,建议优先选择高免赔额、高保额的类型。下面这款百万医疗就可以保最高600万,保小病也保大病,也就几百块钱一年,不算贵、买一份心里踏实。 大病小病都保,保障很全面!增值服务也很好:就医绿色通道、住院垫付、出院报销; 购买地址:

(2)26-35岁 家庭形成期:高血压、肝胆疾病、乳腺结节 这个时候,一般都成家了、有孩子。很多人就想着给孩子最好的,万一出什么事了,可以给孩子一笔巨额财产,不让孩子受苦。 这个时候如果经济条件允许,可以选购储蓄性保终身的重疾险,这种保险的好处就是既保疾病也保自然身故,有病保病、一辈子不得病自然身故之后还可以给孩子一大笔(遗产)赔款,还不要交税的哦。 这个时候除了要选购意外险、医疗险之外,建议搭配储蓄型重疾险 哆啦A保。 这款产品的性价比就没得说了,性价比之王,想对比下的小伙伴可以去看看我之前写的测评文章: 年度大作!哆啦A保2018最新升级,荣誉奖项,竞品分析・・・・・・・你关心的都在这儿 如果有房贷、车贷压力的建议买个定期寿险、不用买终身,终身的太贵。保到70岁或者80岁,作用是:万一在这段时间出事身故了,可以赔到高达300万!还房贷车贷就不用愁啦!

定期寿险:定期寿险属于纯保障型的险种,能以较低保费撬动高保额,帮助家庭支柱将经济风险转移到保险公司。目前最便宜且保额高的定寿就属大麦定寿、没有之一!

有兴趣的可以去购买:大麦定寿 关于定期寿险的测评文章可以去详细了解下: 如何用最少的钱,买到保300万的寿险?这次终于找到了!

(3)36-49岁 家庭成熟期:如肺癌、乳腺增生、肺癌等恶性肿瘤,急性心肌梗死;脑中风后遗症;重要器官移植术或造血干细胞移植术;终末期肾病;多个肢体缺失;急性或亚急性重症肝炎; 这个年龄段如果还没有买保险,就开始比较难选或者很贵了。为什么呢? 首先到了这个年龄段,往往会有些小毛病,这就很难买重疾险了,比如乳腺结节、甲状腺结节。 其次到了这个年龄,癌症就开始高发了,各种健康险都开始贵了,特别是重疾险,这个时候除了贵还容易被保险公司拒保,因为保险公司也怕风险太高呀! 除了上述意外险、医疗险、重疾险之外,如果条件允许的可以考虑买养老保险啦。

养老保险:趁着这时收入稳定,尽早规划养老问题,晚年压力才会更小。 如果这时已经有不错的收入或者积蓄,建议适当补充一下商业养老保险,保额定的稍高一些,选择最长缴费期,降低保费压力。 这样就确保了退休后的生活质量、求医看病不受影响。 (4)50岁以上: 更年期综合症、骨质疏松、关节炎、心脑血管疾病、动脉硬化。 这个年龄阶段就更难选保险了,55岁之后就几乎买不到重疾险,极少数重疾险能买到都很容易出现保费倒挂的现象,就是说你交的保费都比保障的额度高,那就非常不划算了。

意外险和医疗险还是可以选择,这个可以根据自己的年龄和健康情况去选择,小伙伴们可以在哆啦A保公众号的底部菜单中的“保险商城”去选购。我这里就重点说下比较难选的重疾险:

超过55岁的话,还想买重疾险的话,给大家推荐一款:瑞泰瑞银重疾险 70岁之前都可以购买,属于消费型重疾险,这款产品50岁以上还可以保20万保额。 总结

很多人过女神节,图个热闹、去商场超市买好东西是必要的,就该宠宠女神、女人这辈子不容易,不过保险是更实在的东西!

保险不应该是一次配置万事大吉的过程,而是要结合自己人生和家庭的不同阶段,做好长期甚至一辈子的规划,到了什么阶段该增加什么保障,应该是清楚而又有逻辑的。 在选择保险产品时,应从意外、医疗、重疾、定期寿险等方面全方位考虑,合理规划保险。切莫过分看重收益,一味选择周期长的保险产品,而不顾及将来可能出现的健康或经济上的变化。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|