|

最近安邦保险推出了一款超惠保重疾险,只支持女性投保,打出了女性重疾险之王的口号,超惠保保障很简单,保费便宜,还可以月付,是重疾单次赔付的消费型女性重疾险。

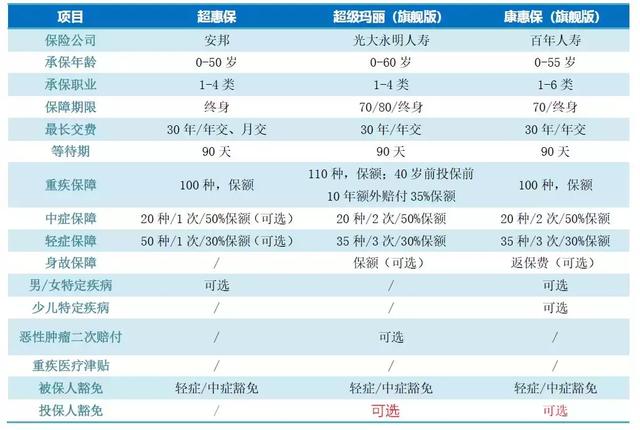

今天哆啦君就拿最近买得很火的超级玛丽旗舰版、康惠保旗舰版做个对比测评,看看超惠保重疾险值得买吗,有没有坑?

今天分享3个话题: 1. 超惠保重疾险的保障 2. 三款高性价比产品对比 3. 女性重疾险应该怎么买 N1 超惠保产品保障 产品保障: 1、100种重疾,最高50万保额,赔付1次 2、20种中症,最高25万,赔付1次,50%基本保额, 可 附加 3、50种中症,最高15万,赔付1次,30%基本保额, 可附加 4、7种女性特定重疾,赔付1次,患轻症额外赔30%基本保额, 可附加 5、被保人轻症/中症豁免 6、保障至终身

超惠保女性重疾险保障责任简单,除重疾责任是必选外,中症、轻症、特疾都是可以自选附加的,均只赔付1次,很灵活,已购买重疾产品但觉得保额不足的可以单独购买超惠保重疾责任,给自己加高保额。

最长缴费是30年,不仅杠杆高, 保费还支持 月付 , 长期重疾产品中很少见的,可以减轻投保人的缴费压力,还可以 提高保费资金杠杆。

若投保的第1年第6个月罹患轻症,那么保险公司赔付轻症保险金后,剩余未缴的保费都豁免了,剩余保障继续有效。

7种女性特定疾病: 女性特定疾病是女性特有的且高发的疾病种类,女性特殊的生理结构,乳腺、子宫等问题不可小觑,生活中要细心呵护。

哆啦君根据国家癌症中心发布的数据,整理了女性前10种高发重大疾病,如下表所示。

有数据表明,我国的乳腺癌发病最高峰在45-55岁,发病越来越低龄化,20-30岁、30-35岁的患者比例在逐年增加,35岁以后乳腺癌发病有上升趋势。

超惠保重疾险保障7种女性特定疾病,其中乳腺癌、子宫颈癌、卵巢癌均为女性前10种高发重疾,保障还是不错的。若罹患女性特疾,除主险赔付100%重疾保额外,还可以 额外获得30%的特疾保险金 ,即总共获赔130%。

健康告知: 超惠保健康告知较为严苛,高血压、乙肝病毒携带、大小三阳、甲状腺结节/乳腺结节术后未痊愈1年以上等,均不能正常投保,对孕妇也有询问。

除此之外,若累计累计重疾保额已超过50万的,也不能购买了。

询问的既往住院、手术时间跨度时间较长,为5年,其他的产品一般为2年。

超惠保重疾险比较适合身体健康的女性购买呢。 N2 三款高性价比产品对比 哆啦君将同样是重疾单次赔付,有中症、轻症责任的超级玛丽旗舰版、康惠保旗舰版进行对比:

(点开可查看大图)

保费测算:含重症+中症+轻症责任 直接说结论:

1、追求保费最便宜:在均保障重疾+中症+轻症的情况下,超惠保重疾险年交保费最便宜,比超级玛丽旗舰版、康惠保旗舰版费率便宜3%-7%左右,追求保费极致,值得入手哦。

若只购买重疾责任,30岁女,10万保额,20年缴,每年保费仅需754元,按月缴费低至67.86元/月,整体来说是很便宜的,适合预算少的以及已买重疾保额不足需要加保、身体健康的女性朋友购买哦。 PS:后续会上线人工核保,对健康告知拿捏不准的可以微信加人工核保老师哦。

2、追求性价比最高:推荐超级玛丽旗舰版重疾险 ,不仅中症、轻症不分组可多次赔付,40岁前投保首十年重疾责任额外加30%,保障额度高,健康条件也很宽松,保费比超惠保重疾险贵不到100元,在同类型产品中性价比最高!

3、承保职业广:康惠保旗舰版承保职业为1-6类,范围更广,高危人群也能投保。

N3 女性重疾险到底应该怎么选? 1、看是否包含女性特定高发疾病

由于男女身体构造的差异,男女性高发疾病是存在差异的,女性在挑选重疾险时,应当特别关注乳腺、子宫颈等方面的保障。

有女性特定疾病的保障是最好的,保障更全面。一般特疾可额外赔付一定比例的保险金,应尽可能多的包含前10种高发重疾,增加理赔概率及提高保额。

2、豁免条件 被保人轻症、中症豁免是最基本的保障,最好是有投保人豁免责任,这样可以夫妻共保,一人遭遇变故,可豁免后期保费,减轻家庭的经济压力。

3、保额要充足 现在 重疾发病率有年轻化趋势,重疾治疗费用支出也高,在购买重疾险时,保额应考虑治疗费、康复费用,保额应当在50万以上,若预算有限,可以先买个20万或30万保额,后期预算充足了,再多买几份加保。

4、注意健康告知 女性应该每年都做体检,及时了解自己的健康状况,将病灶扼杀在萌芽之中。 重疾险要早买,若身体有一些小毛病、异常,很可能就买不了保险了,特别是女性的乳腺结节、宫颈等问题。

5、注意投保年龄限制和承保职业限制 N4 总结 超惠保 是一款重疾单次赔付的消费型女性重疾险,除重疾责任外,中症、轻症、女性特疾都可以自选附加,保障简单,很灵活,保费价格很便宜,适合预算有限的女性购买或单买重疾责任弥补已有的重疾保额不足。

如果你对这3款女性重疾险的保障还是不清楚、对健康告知拿捏不准的话,可以微信咨询哆啦君给你量身定制,选最便宜的。 希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|