|

孩子还没呱呱坠地,很多准妈妈就开始为宝宝规划买儿童重疾险了,但是很多宝妈、宝爸没有了解过保险、或者了解的不够深入,买的儿童重疾险要么保障不足、要么非常贵!如何挑到便宜又保障全面的呢?下面告诉你:

今天,哆啦君想给大家分享一下,如何挑到最好的儿童重疾险,买少儿重疾应该需要关注哪些关键点?

今天分享2个话题: 1. 挑选儿童重疾险6个关键点 2. 5套不同预算的配置方案 N1 挑选儿童重疾的6个关键点 1、健康情况

一般孩子出生满28天就可以投保,但是注意商业保险逆选择很强,不能带病投保,通过健康告知的才可以正常投保,身体有一些异常有可能会被保险公司加费承保、拒保,如: 早产儿:不足37周出生的宝宝,更容易发生健康问题,比如脑瘫、癫痫、智力低下、视觉、听觉障碍等,保险公司一般会做延期投保处理,延期到2-3周岁,视宝宝发育情况,是否有其他疾病等来综合判断是否承保。

PS:这个时候别瞎买,有些不负责任的代理人,根本不问你孩子是不是早产,让你买了,到时候拒赔就惨了!

新生儿黄疸:生理性黄疸的足月宝宝,可以正常投保,而病理性黄疸的宝宝就需要延期观察后评估是否可承保,严重的或已经产生后遗症的保险公司会直接拒保。

PS:在买保险的时候,如果不确定是生理性黄疸还是病理性黄疸,找到儿保手册,看下有没有记录,一般都有记录。如果没有记录可以去医院打印出来,一般医院会保留15年的就诊记录。 在线购买的话,特别注意看健康告知,走智能核保流程,务必如实告知!别心存侥幸,别花冤枉钱!如果你不知道怎么走流程,可以微信联系哆啦君(18529573883)。

商业医疗险费率和宝宝的年龄也有关系, 5岁以下的宝宝抵抗力较弱,感冒、发烧、肺炎、急性肠胃炎等小病也常常上医院,医疗费用支出的频率还是比较高的,因此,商业医疗险0-5岁的费率比6岁以上的费率要高一些。

但是注意, 重疾险 却是年龄越大保费越贵,越早买越划算~

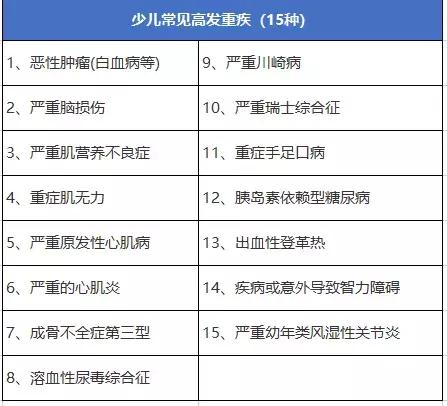

2、保障范围 不同年龄段 , 不同重疾发生的概率是不一样的,少儿的重疾和成人的重疾还是有区别的。恶性肿瘤(白血病等)、脑炎等都是少儿常见的高发重疾,购买少儿保险时,应当留意疾病保障种是否包含以下15种常见少儿高发重疾:

一般来说,保险合同里保障的疾病种类越多,保费就会很高。如果你买的保险里面包含很多疾病, 但是发病率小之又小,那往往只是浪费钱而已。

有的重疾险,除主险赔付外,少儿特定重疾额外赔付100%,如晴天保保、妈咪保贝、多倍宝宝少儿重疾险等。这种就非常划算了!

3、豁免条件 重疾险,有20、30年的缴费期,给孩子买保险,钱是父母掏,若将来大人不幸身故或收入中断,小朋友的保险就有断保的风险,保障也会被中止, 因此给孩子买保险有投保人豁免责任是很必要的。 目前的少儿重疾险种主要有两种豁免功能: 一种是投保人豁免,即豁免大人,大人重症、身故等可豁免后期保费,保单利益还继续有效。 另一种被保人豁免,即豁免孩子,发生重疾、轻症时豁免保费,保险公司赔付之后,主险还是有效的。

4、保障期限 一种情况是保20、30年定期,另外一种是保至70岁、终身,后者比前者保费更贵,主要考虑因素是两个方面:

(1)如果发生过重疾,后续想再买重疾险很难,基本上是买不到的。因此有的家长会担心,只给孩子买保障20、30年,如果这期间发生过重疾,那么保障到期后就不能再买了,所以宁愿多花点钱,给孩子买到终身保障的。

(2)今年重疾险新品如下饺子一般,各家保险公司迭代升级很多性价比高的重疾险,可以说是以后的重疾险也许会比之前的重疾险保障更好,性价比更高,所以有的家长会选择先买20、30年期的,后续可以再买一份加保,或者等孩子自己长大后自己买。

哆啦君认为,买定期和买终身都可以,主要是看预算。

5、偿付能力: 偿付能力和保监会的风险评级用来反映保险公司经营状况,是理赔好不好的关键指标。这是考核保险企业是否有实力的最好根据之一。综合偿付能力不低于100%,保监评级不低于B级都不用担心。

6.保费价格 想省钱,就考虑不保身故责任的消费型重疾险或缩短保障期限,比如选保到30岁或者保到70岁的;预算够,重点关注:终身型且包含身故责任的储蓄型重疾险。

儿童重疾险,首先要考虑保障的疾病是否全面、是否包含高发疾病,其次保额要做足,为什么这么说呢? 儿童重疾险保的就是疾病,那么这些疾病如果不高发、不全面,跟没买保险有什么区别?

那保额为什么要做足呢,我们买保险的初衷是 为了规避我们承受不了的风险 ,治疗重大疾病动则要几十万,你买个10万保额的儿童重疾险,有什么用?10万元能干嘛? 但是如果保额有80~100万那就很好啦!不但能赔偿治疗费用、还可以赔偿因为孩子得病要照顾的收入损失费用和康复、营养费用! N2 不同预算的配置方案 1、 预算1000以内 ,购买定期重疾,保障期限20或30年

注意:以下产品的保费测算以0岁女宝宝、20年缴费、30万保额,保30年为例

(1)晴天保保-【瑞泰人寿】 保费价格: 384.62元/年*20年;总保费:7692.4元 保障内容: (1)重疾种类有100种,赔付1次,赔付100%基本保额,每两年递增基本保额的15%,最高可递增基本保额的175%; (2)中症种类有10种,赔付1次,赔付基本保额50%; (3)轻症种类有40种,赔付3次,赔付基本保额30%; (4)特定重疾种类有15种,额外赔付基本保额100%; 保30年; 产品特点: (1)保额会长大,最高175% (2)15种少儿特定疾病额外赔付,赔付比例可高达275%基本保额 (3)忠诚客户权益 (4)支持智能核保和人工核保 产品缺点: 保障期限不足(最长30年),但是在预算有限的情况下,后期可以再买。

综合偿付能力:235%(充足) 保监会风险评级:B(优秀) 赔付方式: 给付型,不管你有没有花钱治病,达到赔付要求就赔钱,比如选的是80万,那么达到赔付条件后直接给付

哆啦评语 : 想给孩子买一份基础保障的,晴天保保含有轻症、中症、重疾和特定疾病的保障很 全面扎实、 价格便宜! 没有别的花里胡哨的附加责任,非常适合作为孩子的基础保障。而且晴天保保有忠诚客户权益,也解决了爸妈担心小孩长大以后买不了长期重疾的担忧。

(2)大黄蜂2号-【百年人寿】 保费价格: 357元/ 年; 总保费: 7140元; 保障内容:重疾种类有100种,赔付1次,赔付50万;轻症种类有50种,赔付3次,每次赔付15万;12种少儿特定疾病12岁前赔付100万; 产品特点: (1)投、被保人双豁免; (2)12种特定疾病18岁前,双倍赔付; (3)重疾保额5%复利递增10次; (4)保障期限灵活,可选20年/30年、至50/60岁; 产品缺点:12种少儿特定疾病是限18周岁之前可赔。 综合偿付能力:104%(充足) 保监会风险评级:B(良好) 赔付方式: 给付型,不管你有没有花钱治病,达到赔付要求就赔钱,比如选的是80万,那么达到赔付条件后直接给付; 哆啦评语: 产品保障疾病种类有162种,可以满足不同人群的需求;其次重疾保额会增长,5%复利增长10次;具有双重豁免功能,高性价比、非常划算!

(3)妈咪保贝-【复星联合】 保费价格: 473.8元 / 年;总保费: 9476元 保障内容: (1)重疾种类有108种,赔付1次,可附加选择二次重疾赔付,赔付间隔365天; (2)中症种类有20种,赔付2次,每次赔付基本保额50%; (3)轻症种类有35种,赔付2次,每次赔付基本保额30%; (4)少儿特定重疾有18种,额外赔付1倍保额;少儿罕见疾病有5种,额外赔付2倍保额;保30年。

产品特点: (1)重疾保额最高100万,可附加重疾2次赔付,每次赔付100%保额 (2)18种少儿特定重疾额外赔付1倍保额、5种少儿罕见疾病额外赔付2倍保额 (3) 投被保人双豁免。 (4)忠诚客户权益:定期保障到期可免健康告知、等待期可转投其他重疾险产品

产品缺点:保障上面没啥问题,但是公司知名度不高,很多人没停过。 综合偿付能力: 235%(充足)保监会风险评级: B(优秀)

赔付方式: 给付型,不管你有没有花钱治病,达到赔付要求就赔钱,比如选的是80万,那么达到赔付条件后直接给付 哆啦评语: 复星联合妈咪保贝是一款少儿专属重疾险,最大特色是含有忠诚客户权益,并且能附加重疾不分组二次赔付保障。 健康告知条件宽松,如果宝宝身体有些异常或者担心少儿重疾险到期后因健康原因不好买新的重疾险,可以考虑这一款。

2、预算1000+ ,购买保终身重疾险

注意:以下产品的保费测算以0岁女宝宝、20年缴费、30万保额,保终身为例

(1)多倍宝宝-【瑞泰人寿】 保费价格: 1687.80元/ 年; 保终身 ;总保费 : 33756元 保障内容:重疾100种赔5次,每次赔30万,癌症单独分组;50种轻症赔9万,赔付3次不分组;12种特定疾病分5组,赔付30万,赔付5次,7岁之前赔付3倍保额!

产品特点: (1)少儿特定疾病最高赔付3倍基本保额; (2)附加医加壹增值服务; (3)身故返还已交保费和现金价值较大者; 产品缺点:12种少儿特定疾病限30岁前可赔,其实到30岁了早就不是少儿了。 综合偿付能力:235%(充足)保监会风险评级:B(优秀)

赔付方式:给付型,不管你有没有花钱治病,达到赔付要求就赔钱,比如选的是80万,那么达到赔付条件后直接给付; 哆啦评语:保障最全面,100种重疾赔5次+50种轻症赔3次+轻症和重疾豁免+12种特定少儿重疾翻倍赔付+轻症豁免。少儿时期杠杆极高,超高性价比!追求保障全面的不二选择!

(2)完美人生守护重疾险-【信泰人寿】 每年保费:2205元/年;总保费:44100元 保障内容: (1) 重症:106种,可5次赔付,恶性肿瘤单独分组 (2) 轻症:55种,可3次赔付,每次赔付保额的45% (3) 10种少儿特定重疾双倍赔,最高100万 (4) 投/被保人双豁免 (5)含身故责任,身故赔付保额。 产品特点: (1) 等待期短,只需要90天; (2) 最高保额可至83万 (3) 恶性肿瘤单独分组,高发重疾分散在不同的5组内,最多赔5次,使得重疾保障更加合理! (4) 轻症5次赔付,不分组,每次赔付基本保额的45%,这已赔付比例已经是相当高的了. 产品缺点: (1) 保障期限仅有保障至终身 (2) 乙肝病毒携带直接拒保,对身体有点异常的不是很友好 赔付方式:给付型,不管你有没有花钱治病,确诊了就赔钱,比如选的是30万,那么被保险人(保障对象)身故后受益人(后代)就可以一次性获得30万赔偿。 哆啦评语:保得多、最多赔8次、同类型产品中价格还最便宜!虽然说重疾赔付5次、间隔期半年,有噱头的成分,但是轻症不分组是一个很大的加分项!

以上是几款热卖的少儿重疾险产品介绍,光有重疾险解决大病医疗费用还不行,孩子成长的各个阶段还面临这其他风险,比如小病小伤、意外等,商业医疗险、意外险也是很有必要的。 给孩子配置保险方案还应该明确各个时期可能的风险,对症下药,具体可以参照哆啦君之前整理的这篇超全的少儿配置攻略:2019最新少儿保险配置指北,风险、避坑、3套方案... N3 总结 掌握以上6个挑选少儿重疾的关键点,相信你一定能挑出最好的、最适合自己宝宝的重疾险,买足保障,少花冤枉钱!

之前哆啦君测评了18款儿童重疾险,有兴趣的小伙伴可以去看看: 2019最新18款少儿重疾险大PK,哪款最划算?

如果你对这5款少儿重疾产品的保障还是不清楚、对健康告知拿捏不准的话,可以微信咨询哆啦君给你量身定制,选最便宜的。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|