|

少儿重疾没有它,就不要买了 购买少儿重疾险,每个父母都不敢马虎 其实,少儿重疾险最重要的是什么呢?

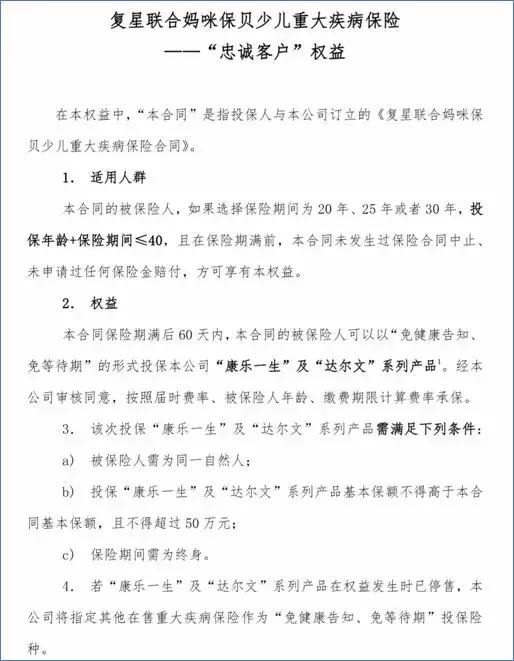

保额高? 价格低?即使几百块也可以百万保额? 少儿高发重疾额外赔? 貌似,这一切要求,已经慢慢变成入门的标准,几乎成了新产品的标配了。 在深入下去之前,我们先聊一下大家更关心的,现在少儿重疾险首选的产品类型是什么? 相信了解过市面上比较多类型的人, 他/她会回答:少儿定期重疾 顾名思义,定期也就是保障一段时间,比如0岁的小朋友,选择保障30年,也就是保障到30岁。 为什么这么选择呢? 因为保障杠杆确实高啊,还以上面的为例,保额50万,20年交,只需要400多块。 小孩还小的时候,往往是一个家庭经济压力最大的时候,房贷、车贷、小孩子的各种花费等等。 所以这种类型的产品一上市,保额高、保障没毛病,就受到了追捧。 但是,这样的产品,也有一定的弊端: 那就是,如果孩子成年了,健康出现了点小毛病,这时候重新买保险,可能买不了或者需要加费,怎么办? 确实,这是个实实在在的担忧,也确实应该担忧。所以很多人只能退而求其次,比如要买50万保额,那就20万终身+30万定期,保费相对降下来了,有20万终身心里面也放心一点。 现在,不需要了。 今天要给大家说的,作为衡量现在少儿重疾险最主要的标准,也就是解决这个问题的。 它就是“客户忠诚权益”,也就是购买定期重疾的朋友,满足一定的条件,保障结束后,可以“免健康告知、免等待期”投保终身重疾险。 集合了“定期价格低”和“不担心健康状况变差”的双重优势。 这样即使购买了定期重疾险产品,也一定程度上相当于购买了终身重疾险。 而在具有“客户忠诚”权益的产品中,性价比比较高的,莫过于复星联合健康的妈咪宝贝重疾险了。 我们就以妈咪宝贝重疾险为例,看看忠诚客户权益的规定: (1)资格:投保年龄+保险期间=<40;保障期间为20年、25年或30年;未申请过理赔。 (2)操作:免等待期、免健康告知投保“康乐一生”系列(停售会指定其他产品);满期后60天内; (3)细节:被保人不变;不能高于本合同金额或50万;只能保障终身。 (4)写进保险合同

(保险合同的页面) 在保障和性价比上,妈咪宝贝也可谓是首屈一指。 在基础保障(重疾、轻症、轻症豁免)的基础上,保障范围有了很大的升级

(妈咪宝贝重疾险-基本信息) 增加了中症保障,对疾病的早期阶段保障更全面、赔付比例更高; 可以选择高发的少儿重疾额外100%赔付; 可以选择重疾二次赔付,不分组、保障更全面 可以选择投保人豁免,相当于父母也有保障。 性价比怎么样呢? 1、与无“忠诚客户”权益的产品对比

(妈咪宝贝 vs 其他不含忠诚客户权益少儿重疾险) 通过对比,可以看到: (1)妈咪宝贝扩展了更多保障,增加了“忠诚客户权益”的前提下,妈咪宝贝还是极具性价比。 (2)价格只有大黄蜂2号的70%,相比大黄蜂2号11年增加保额62%而言,平均杠杆更高。 2、与有“忠诚客户”权益的产品对比

(妈咪宝贝 vs 其他包含忠诚客户权益少儿重疾险) 通过对比,可以看到: (1)妈咪宝贝是其中保障最全、价格最低的。 (2)相比晴天宝宝和小佩奇都具有保障和价格上面的优势。

今天最重要的,要记住,在选择少儿定期重疾险时, 如果没有“忠诚客户权益”,那就可以不用考虑了! 如果你对这款少儿重疾险产品的保障还是不清楚、对健康告知拿捏不准的话,可以微信咨询哆啦君,给你量身定制,选最便宜的。 希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|